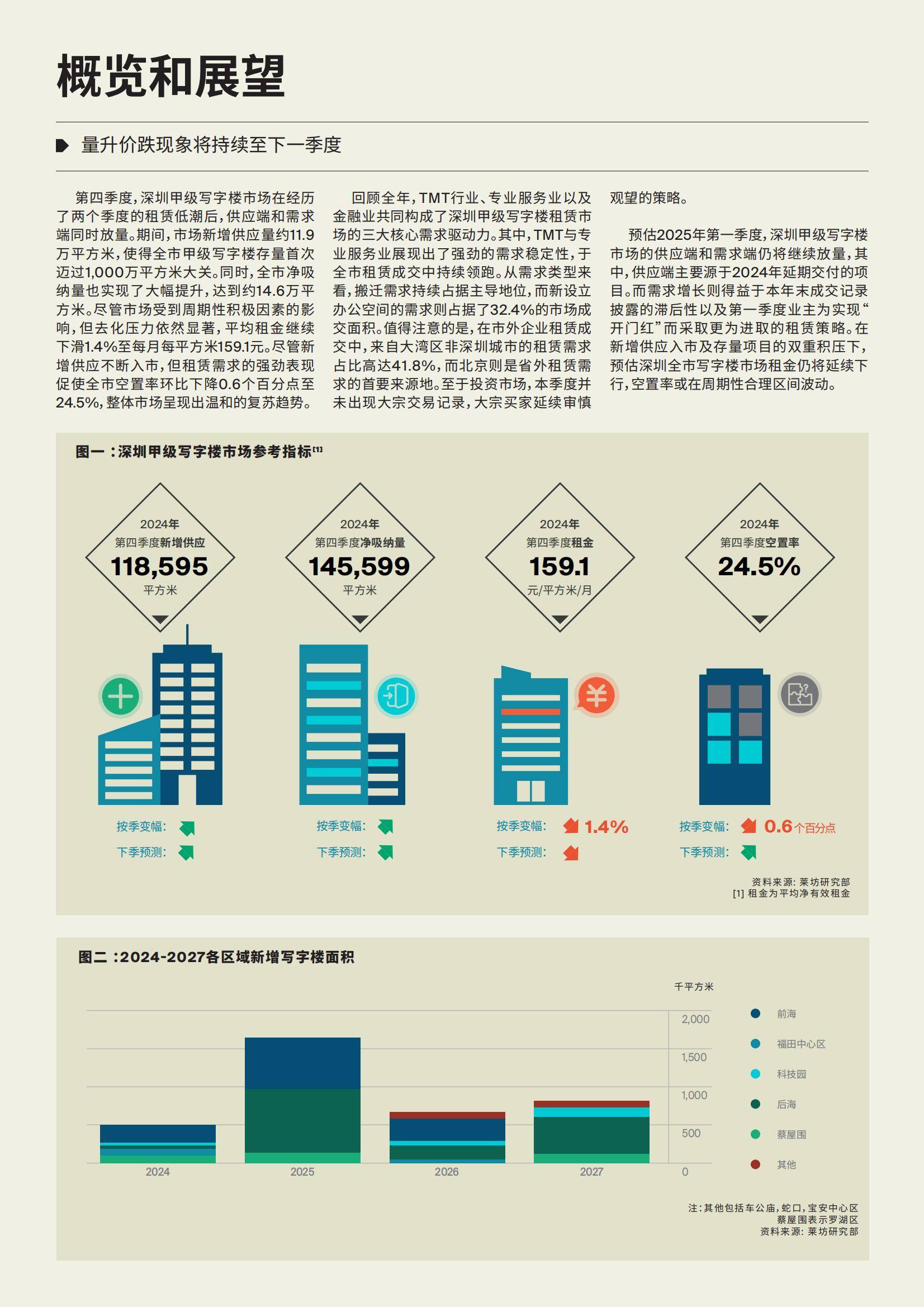

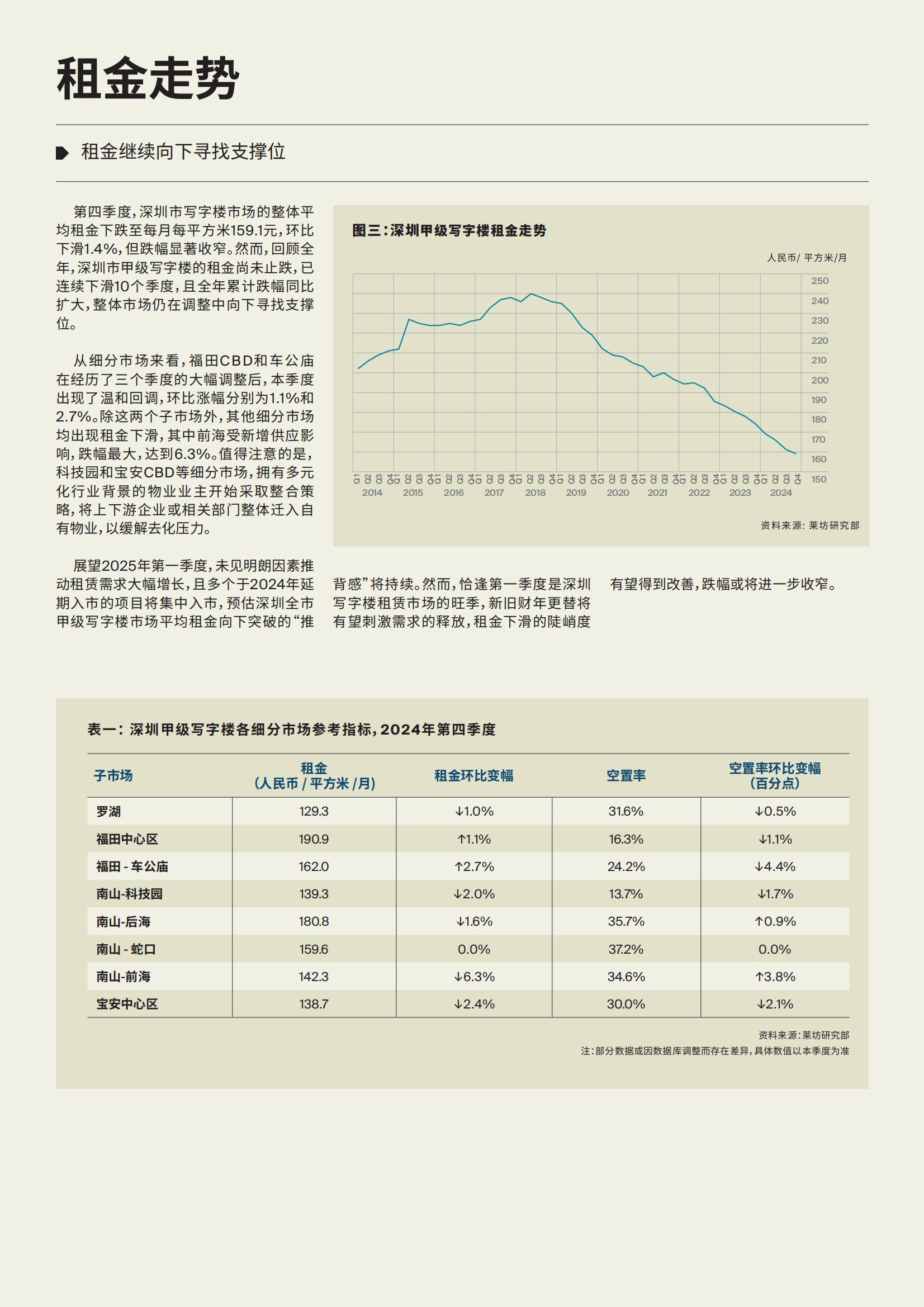

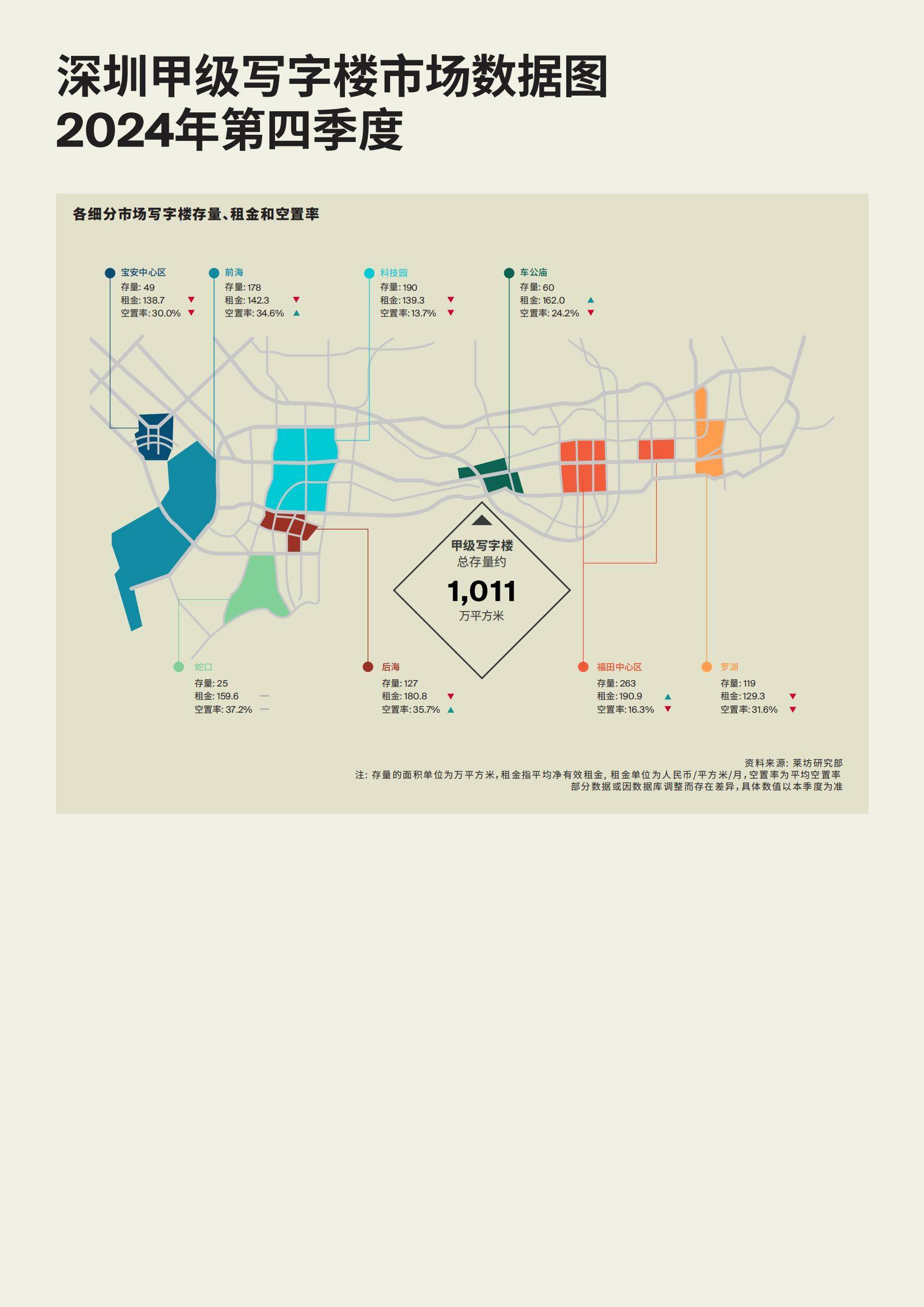

2024年第四季度,深圳甲级写字楼市场呈现出量升价跌的态势。本季度市场新增供应量约11.9万平方米,使得全市甲级写字楼存量首次突破1000万平方米大关。

同时,全市净吸纳量大幅提升至14.6万平方米,空置率环比下降0.6个百分点至24.5%,显示出市场需求的温和复苏。然而,尽管需求有所回升,但租金仍继续下滑1.4%,降至每月每平方米159.1元。这一趋势主要受到前海等区域新增供应的影响,其租金跌幅达到6.3%,成为下滑的主要驱动力。

从需求端来看,TMT行业、专业服务业和金融业依然是深圳甲级写字楼租赁市场的三大核心需求驱动力。其中,TMT行业以29.3%的租赁成交占比位居第一,专业服务业和制造业分别以22.2%和18.7%的占比位列其后。

值得注意的是,大湾区非深圳城市的租赁需求占市外企业成交需求的41.8%,显示出深圳写字楼市场对周边城市的吸引力。此外,新设立办公空间的需求占市场成交面积的32.4%,表明市场仍有新的活力注入。

展望2025年第一季度,深圳甲级写字楼市场预计将继续面临供应和需求的双重放量。一方面,2024年延期交付的项目将集中入市,新增供应压力依然较大;

另一方面,年末成交记录的滞后性以及业主为实现“开门红”而采取的进取租赁策略,有望推动需求增长。然而,整体市场租金预计仍将延续下行趋势,空置率可能在周期性合理区间内波动。

尽管市场整体信心有所减弱,但第一季度作为深圳写字楼租赁市场的传统旺季,有望刺激需求释放,租金下滑的幅度可能会进一步收窄。