在刚刚过去的年报季,一行行数据、一页页报表,勾勒出保险业在2021年的业态。如果用一个字概括,人们大概率会用“难”这个字。如果用两个字概括,那就是“很难”。

寿险行业未来发展趋势如下:

有多难呢?拿寿险业来说,2021年的新业务价值倒退了五年,跌回2016年之前的水平,top阵营的几大上市险企,只有太平人寿的新业务价值保持了微弱的正增长,其他几家全是负增长。

至于已开展了三年的渠道改革,如果仅从几项相关指标来看,按一些分析师报告的说法,可以说是“见效甚微”,真正由代理人质素提升带动的产能增长仍然有限。

2021年是最难的时刻吗?似乎还并不是。2022年开年才过了短短的三个多月,人们已经经历了空难、战争、多空镍战、反反复复的疫情。放眼全球,哀鸿声声。

从保险业头两个月的数据来看,也并不比上一年更好。大概今年会是“非常难”。

艰难时世,真的要躺平吗?以前流传着一个经典问题,半杯水放在面前,你看到的是空了一半的杯子,还是剩下的那半杯水?在乐观主义者眼里,看到的会是——这不还有半杯水么?

在今天出炉的报告《风口已至,寿险行业机遇与挑战并存》里,麦肯锡显然是个乐观主义者。

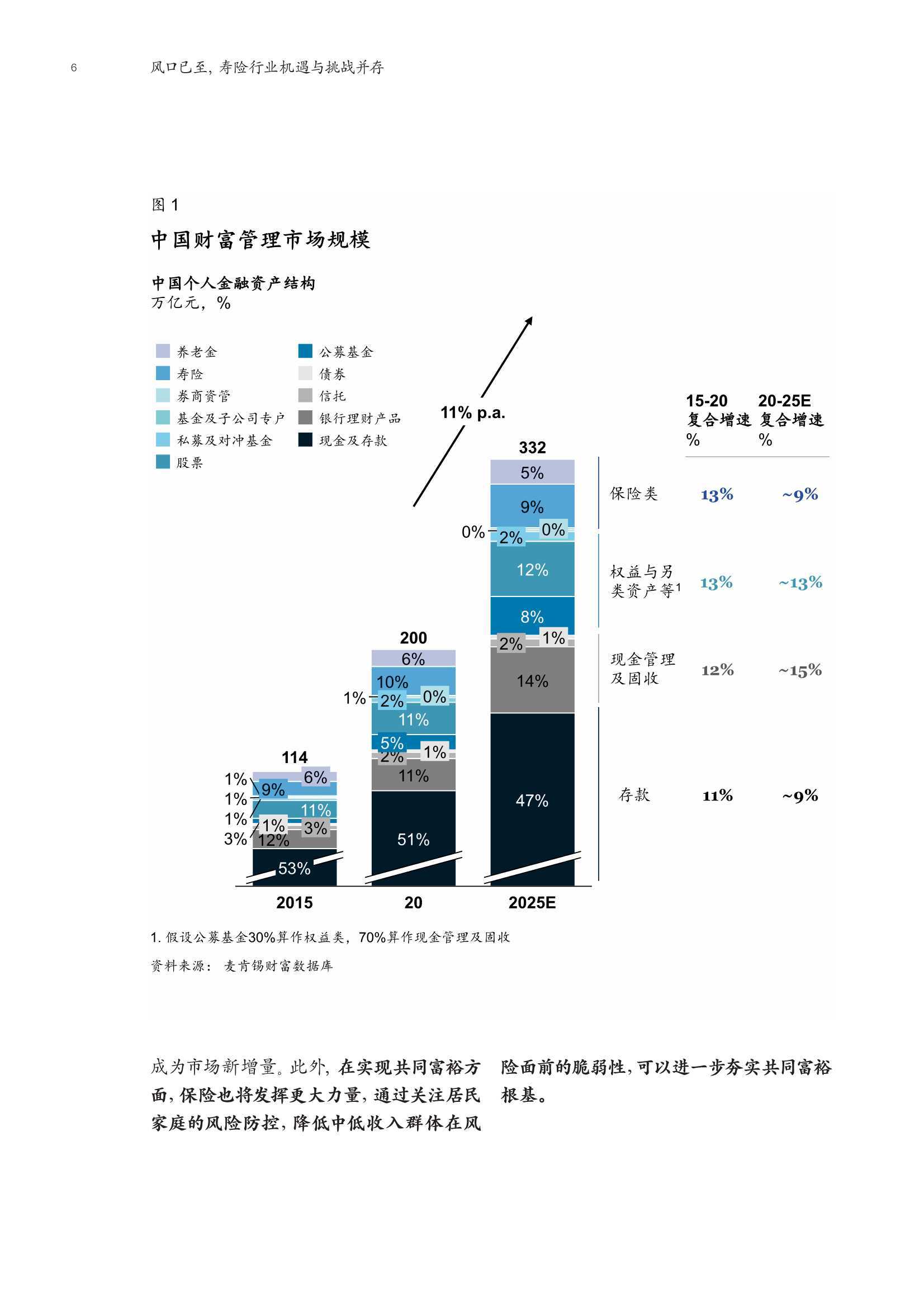

麦肯锡看到,在2020年的时候,中国的财富管理市场规模已居世界第二位,个人金融资产规模仍保持约11%的增速。以此预测,那么到2025年中国财富管理市场规模有望达到332万亿元。

尤其是,在“房住不炒”的政策基调之下,居民将在家庭总资产配置中减少房产投资,转而增加金融资产配置。

在麦肯锡看来,在这样一个广阔的财富管理市场中,作为家庭资产配置的保障基石的保险,正成为民众财富管理中不可或缺的一环。尤其是,在共同富裕的主题下,保险将发挥更大作用。保险在家庭资产配置中的安全垫作用进一步凸显,成为个人资产配置的重要一环。

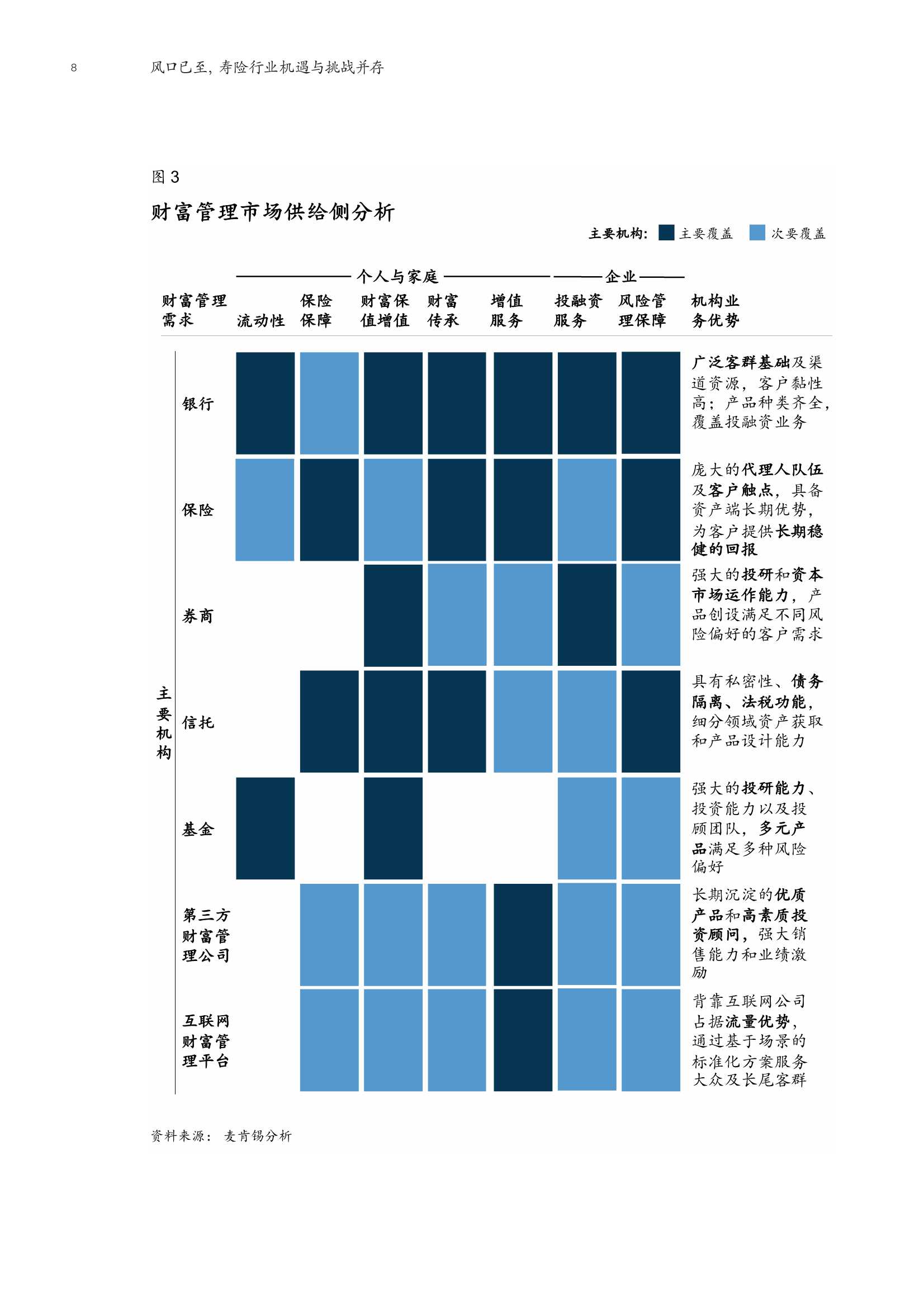

当然,在这样的蓝海之上,自然是百舸争流。尤其是银行,无论是成立理财子公司,还是发力于私人银行和零售业务,一副野心勃勃之状。何况,还有基金、券商等等主体。

在“保险姓保、回归主业”的风向之下,保险公司们似乎惮于谈理财或财富管理,更无视(或者假装无视)当前金融消费者的需求已聚焦于健康、理财和储蓄。

国泰君安分析师刘欣琦的最新报告指出,保险业增长倒退的核心原因是供需错配。当消费者对于保险的需求已从基于人情购买产品转变为基于自身需求为优质的产品和服务付费,那么保险公司基于客户需求的产品+服务的转型将比单纯的渠道转型更为重要,只有能够更好满足客户健康、理财、储蓄需求的保险公司,才能率先走出困境。

麦肯锡亦在报告中表达了同类观点。该报告指出,供需结构性错配使得寿险业面临获客难、增员难和保费增长受限等挑战,现有业务模式遭遇瓶颈,亟须深化供给侧改革明确未来发展方向。