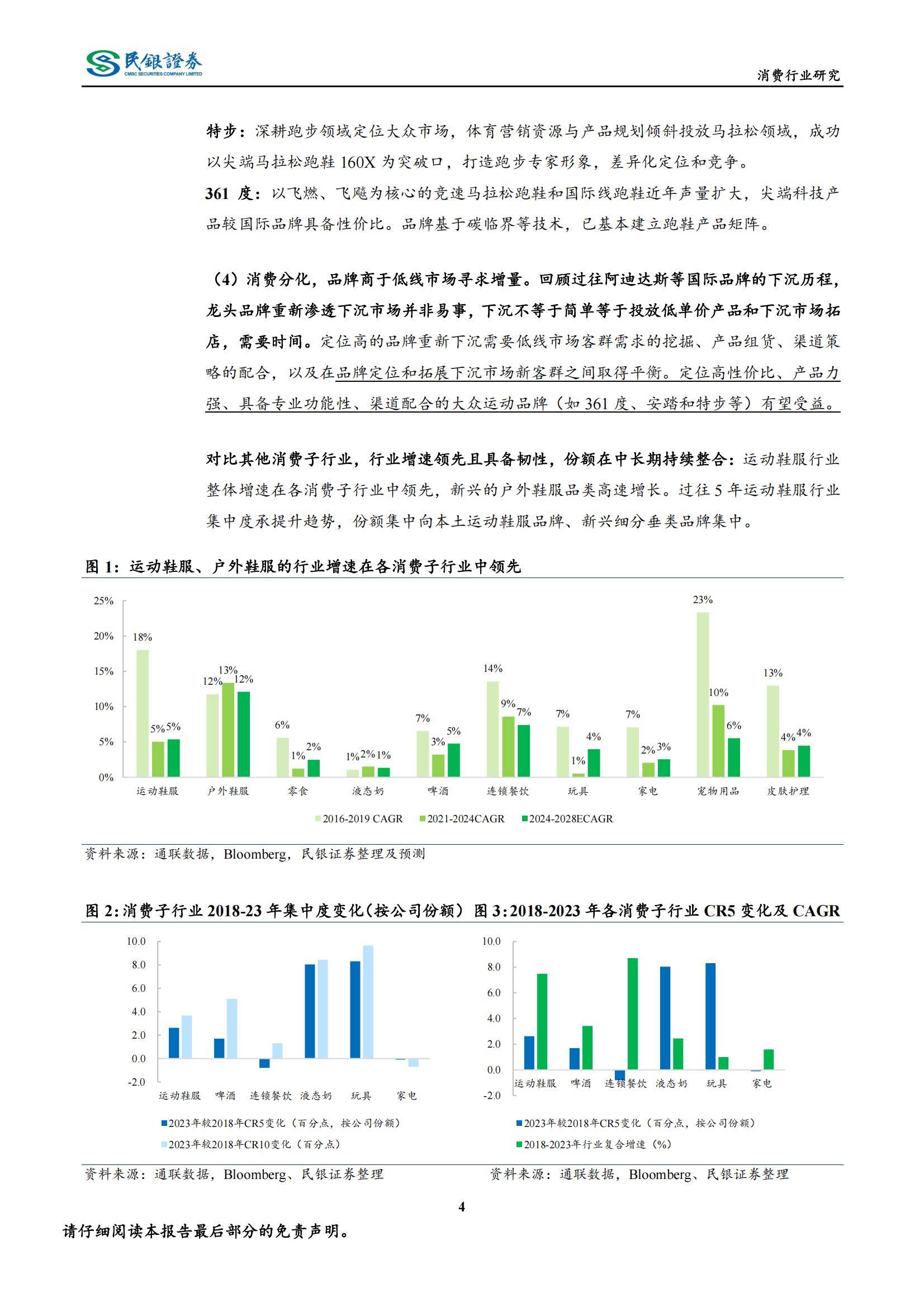

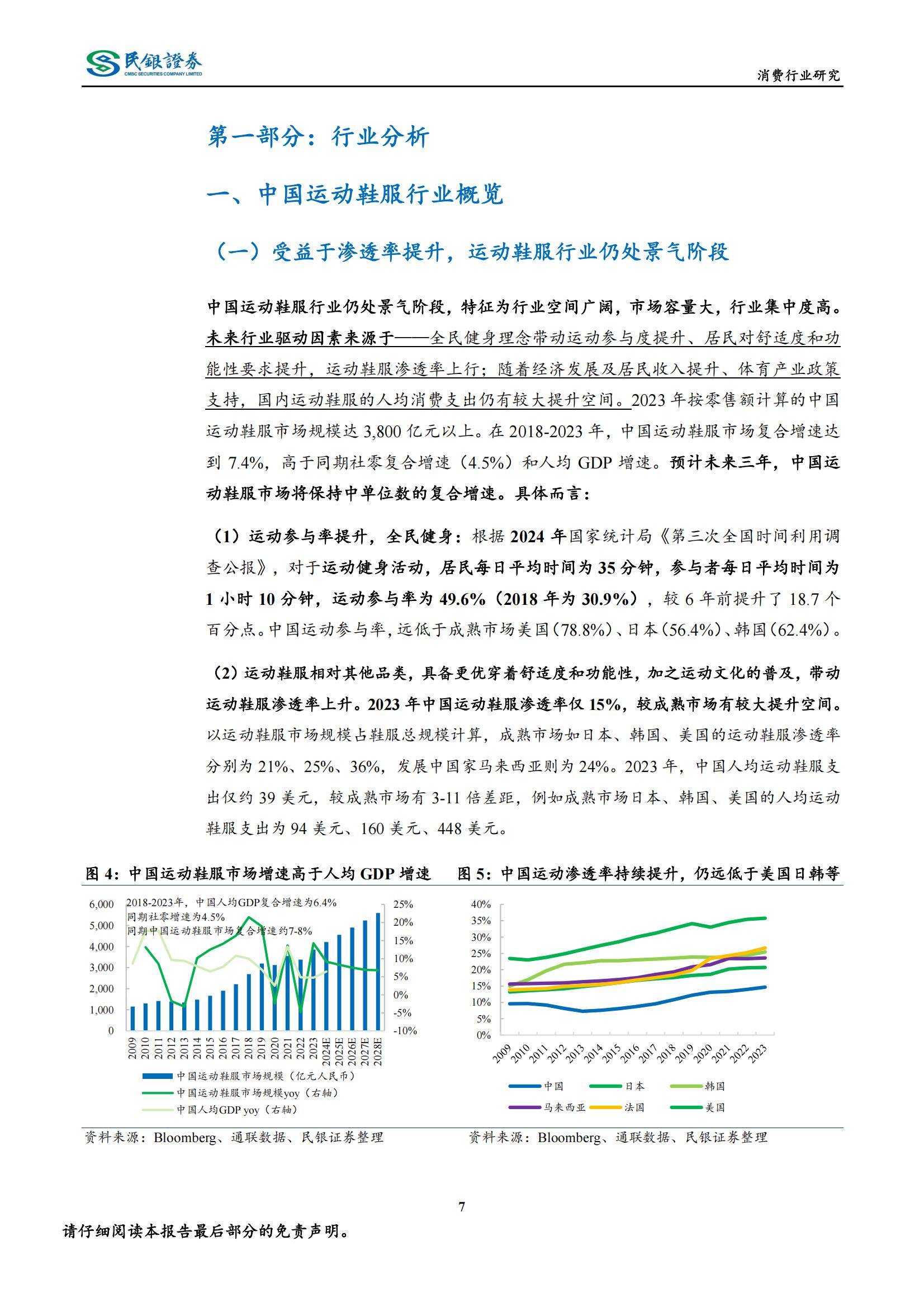

中国运动鞋服行业正处于快速发展阶段,市场规模庞大且集中度较高。2023年,中国运动鞋服市场规模已突破3800亿元,2018-2023年期间复合增速达到7.4%,高于同期人均GDP和社零增速。

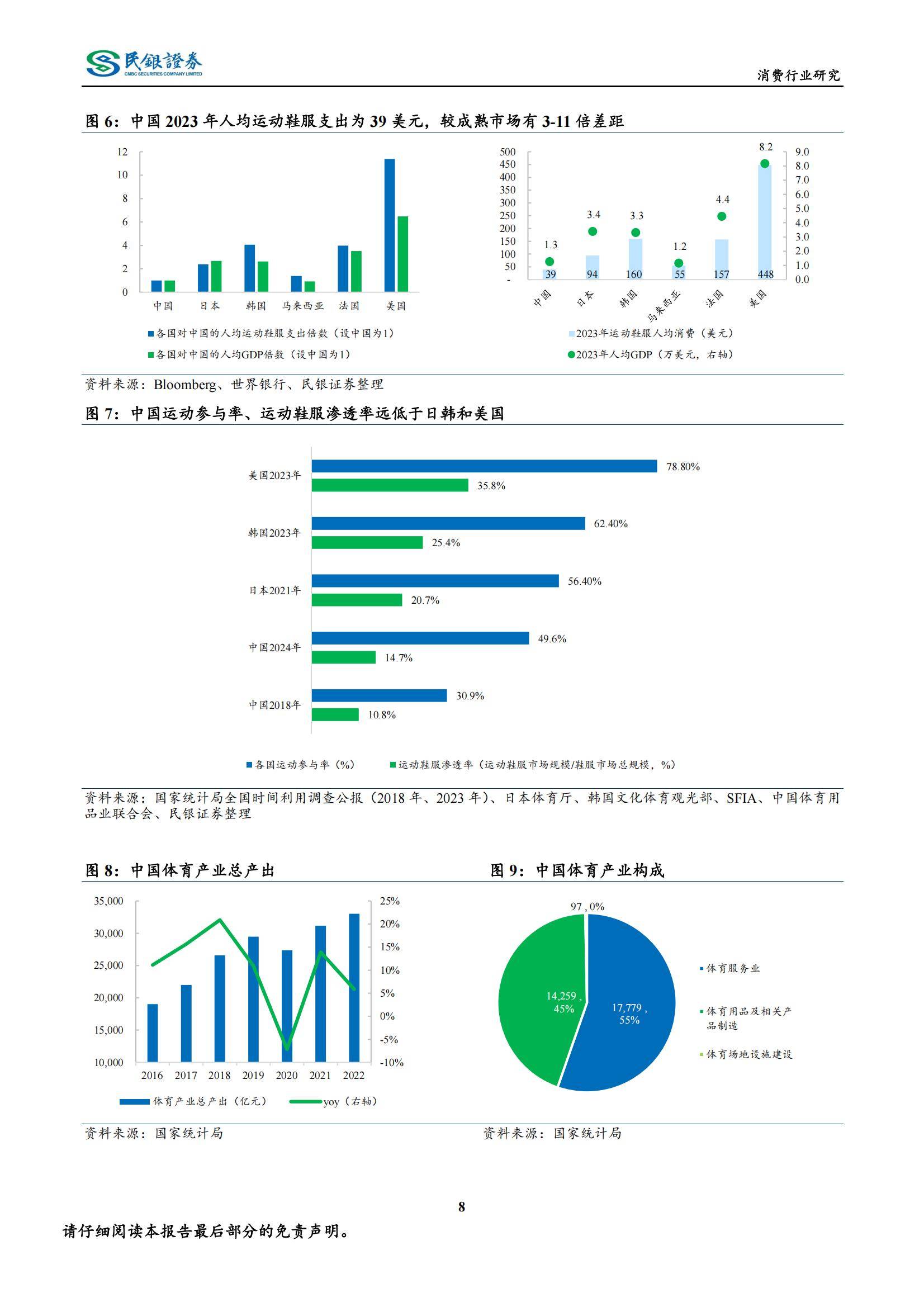

随着全民健身理念的普及,运动参与率不断提升,从2018年的30.9%提升至2024年的49.6%,但与美国、日本等成熟市场相比仍有较大提升空间。

与此同时,运动鞋服的渗透率仅为15%,远低于成熟市场的21%-36%,人均消费支出也仅为39美元,与美国的448美元差距显著。这些数据表明,中国运动鞋服市场在未来仍有巨大的增长潜力,预计未来三年将保持中单位数的复合增速。

在品牌竞争格局方面,中国运动鞋服行业呈现出高集中度的特点,但近年来格局也在持续变化。2024年,中国运动鞋服行业CR10约为83%,CR5约为68%,较2021年的高点略有回落。

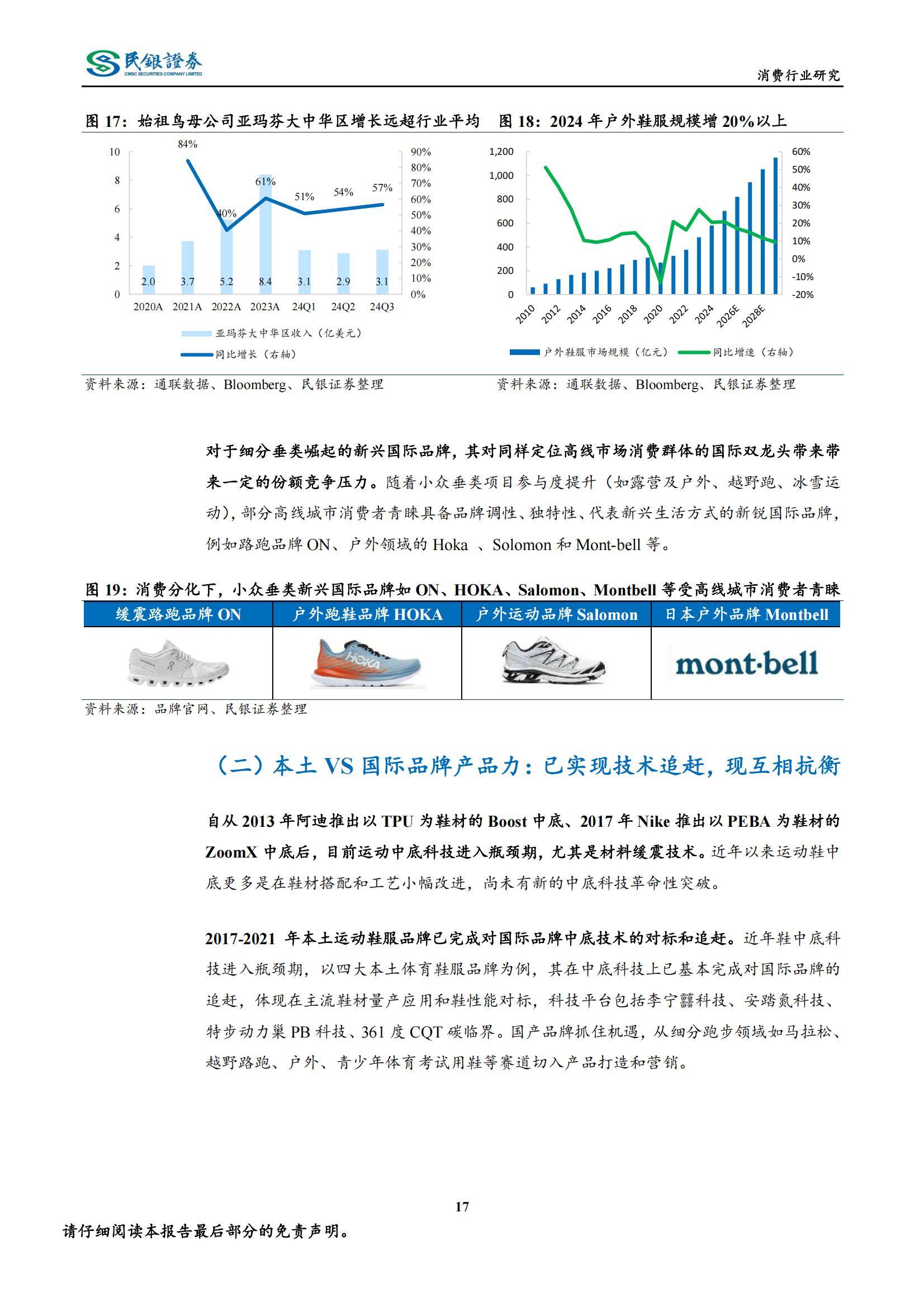

高端户外品牌如始祖鸟、迪桑特,以及复古风品牌如亚瑟士等凭借细分领域的优势,市场份额不断提升,对传统大众品牌形成了一定的冲击。与此同时,本土品牌通过技术创新和产品力提升,逐步实现了对国际品牌的追赶。

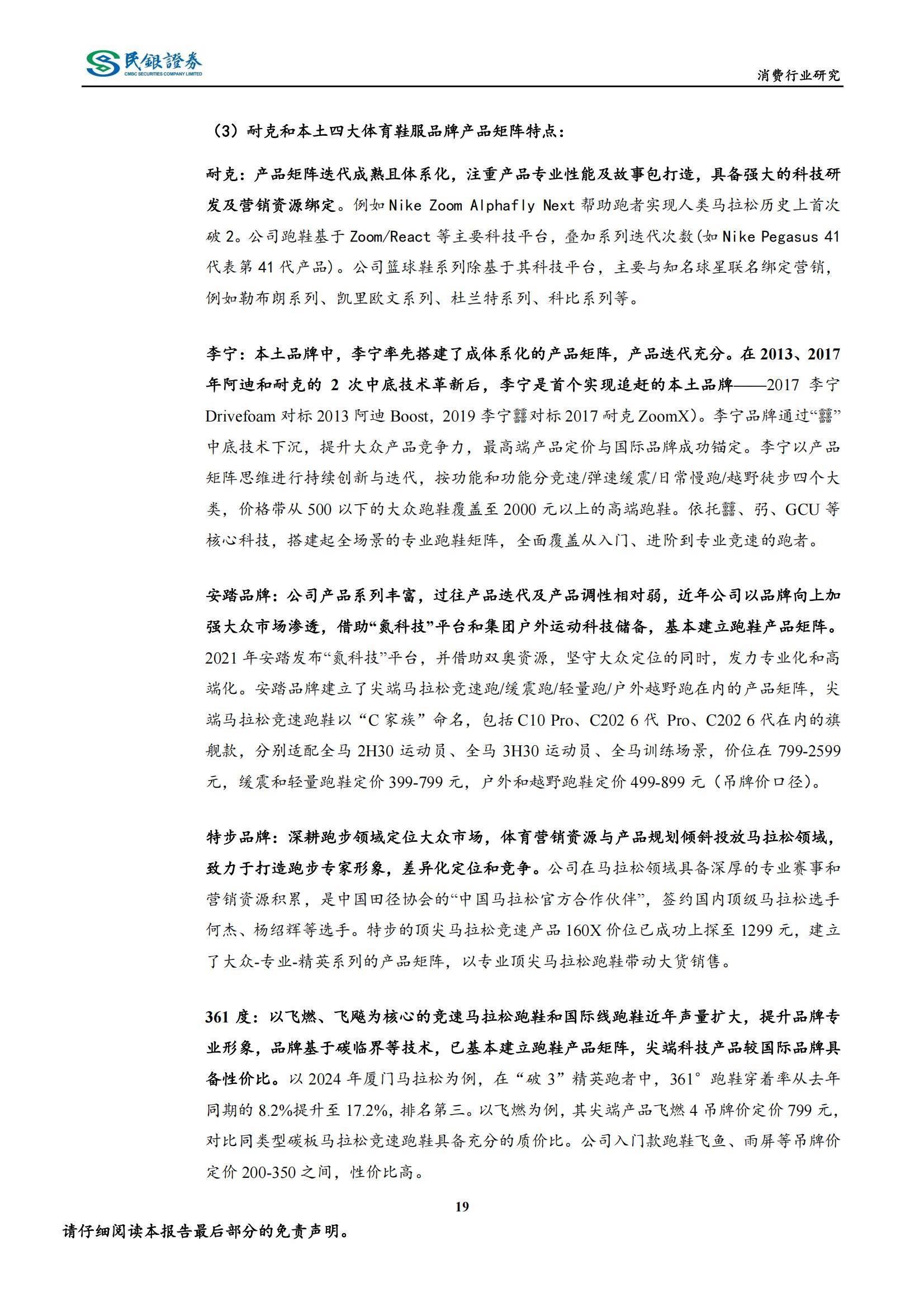

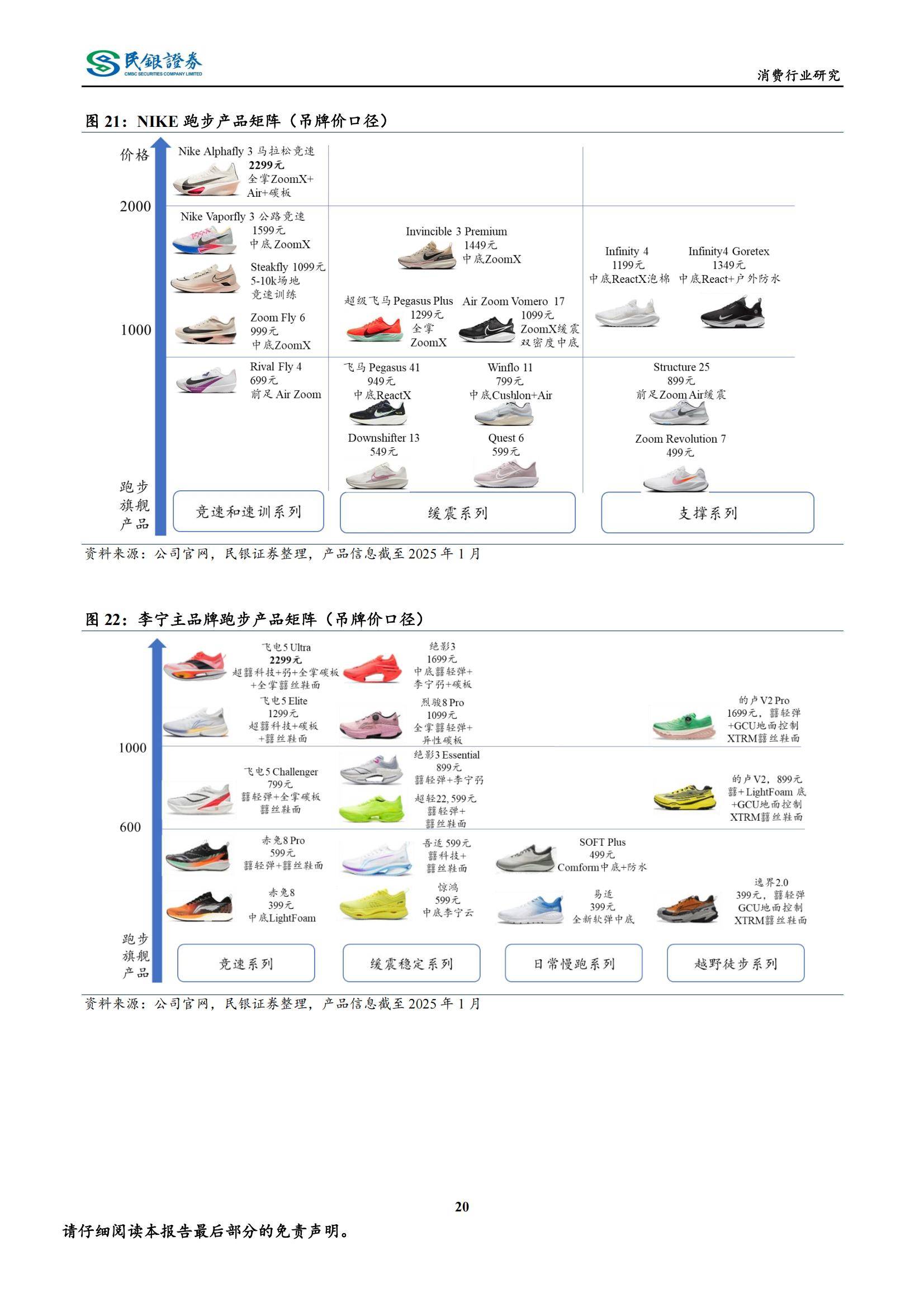

以李宁、安踏、特步、361度为代表的本土品牌,在中底技术、产品矩阵和专业功能性方面取得了显著进步,部分产品定价已与国际品牌对标,甚至在性价比上更具优势。

从投资角度来看,报告首次覆盖了四家本土运动鞋服品牌商,并给予“买入”评级。安踏体育凭借多品牌战略和全球化布局,展现出强大的市场适应能力和增长潜力;

李宁则凭借其深厚的品牌底蕴和持续的技术创新,有望在中高端市场保持竞争力;特步和361度则通过专业跑步领域的深耕和性价比优势,进一步扩大市场份额。这些品牌的发展不仅反映了中国运动鞋服行业的崛起,也为投资者提供了丰富的选择。