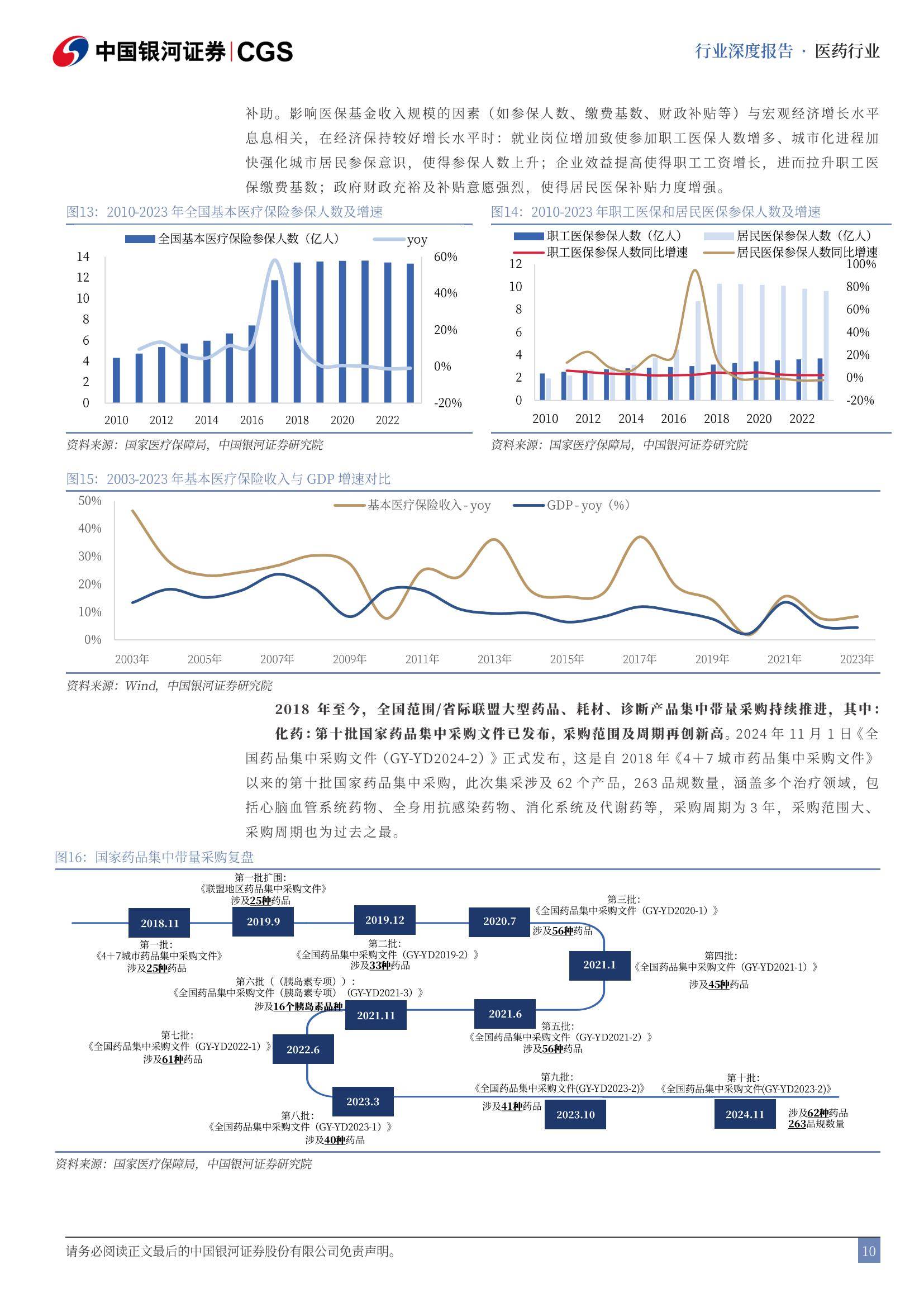

医药行业当前从收支大数角度看,经济增速放缓带来医保收入增长压力,而支出端随着国内老龄化加速而持续增加,在此背景下,医疗价格整顿使得行业进入量增价缩的通缩状态,不利于长期投资和行业健康发展,因此积极探索新的支付来源,发展商业医疗险作为医保的有效补充,逐渐成为市场共识。

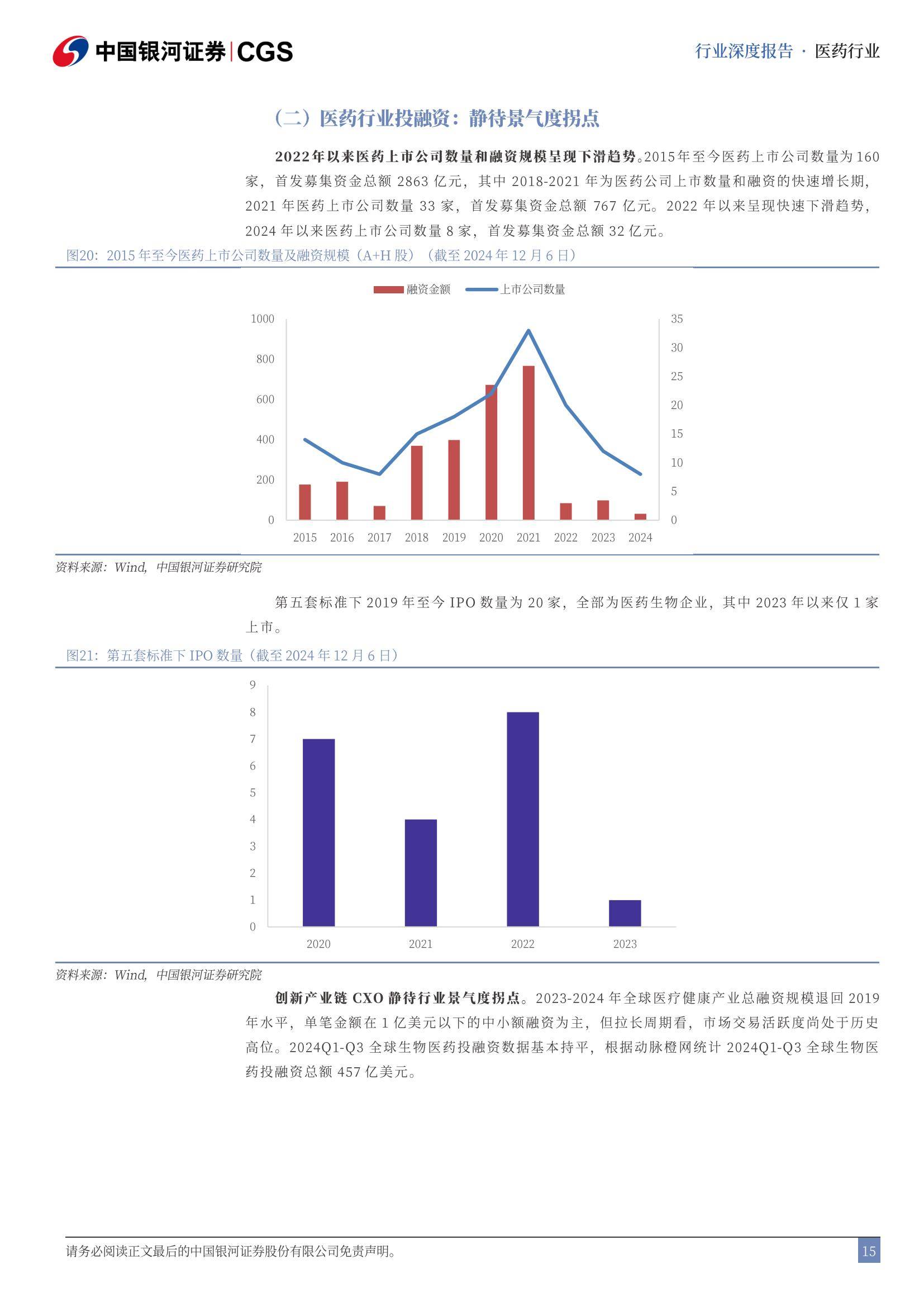

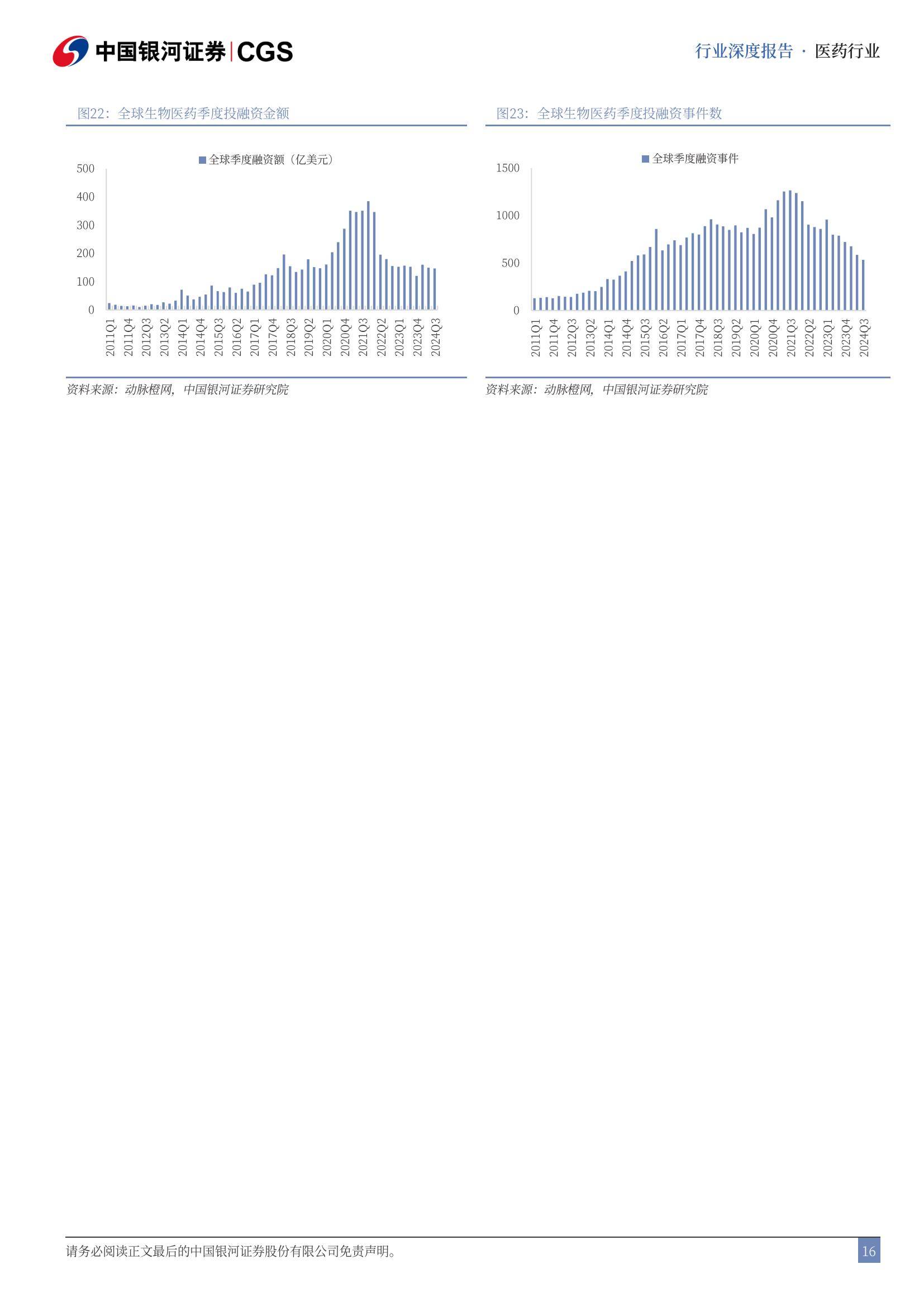

外部因素方面,特朗普上台提出的加增关税也可能对当前医药出口持续增长的良好形势造成压力;内部关注点,在上证重回3000点以上,国内企业IPO期待恢复正常,医药行业投融资如能企稳回升,则为行业创新带来新动力。

我国商保规模快速增长,但整体保费收入和赔付率仍有较大提升空间。2023年全国基本医疗保险(含生育保险)基金总支出28208.38亿元,商业健康保险保费收入约9000亿元,商保支出预计在3000亿左右,占卫生总费用9万亿元的比重仅为3.3%,大量的保费收入被用于营销费用、核验费用,整体赔付率尚有待提高。与海外相比,法国商业健康保险提供的保障占全部医疗支出的12%,英国、澳大利亚、韩国该比重分别为16%、26.8%、37%。

尽管过去10年间,我国商业健康险保费收入年均复合增长率达到33%,增速为寿险、财险等其他险种的2~3倍,但从衡量商业健康保险发展程度的两大综合指标(深度、密度)看,仍低于发达国家水平,还有很大发展空间。

2022年我国健康保险深度为0.72%,美国为4.9%,德国为 1.34%;2022年我国健康保险密度为613元/人,日本、德国等国一般在 3000~4000元/人,美国超过1.6万元/人。

相较我国民众快速增长的健康保障服务需求,我国健康保险的市场规模、产品供给、信息系统以及人才建设等专业化发展水平仍相对较低。国家医保局正在谋划探索推进医保数据赋能商业保险公司、医保基金与商业保险同步结算以及其他有关支持政策,预计降低商保公司核保成本,推动商保公司提升赔付水平,引导商保公司和基本医保差异化发展。