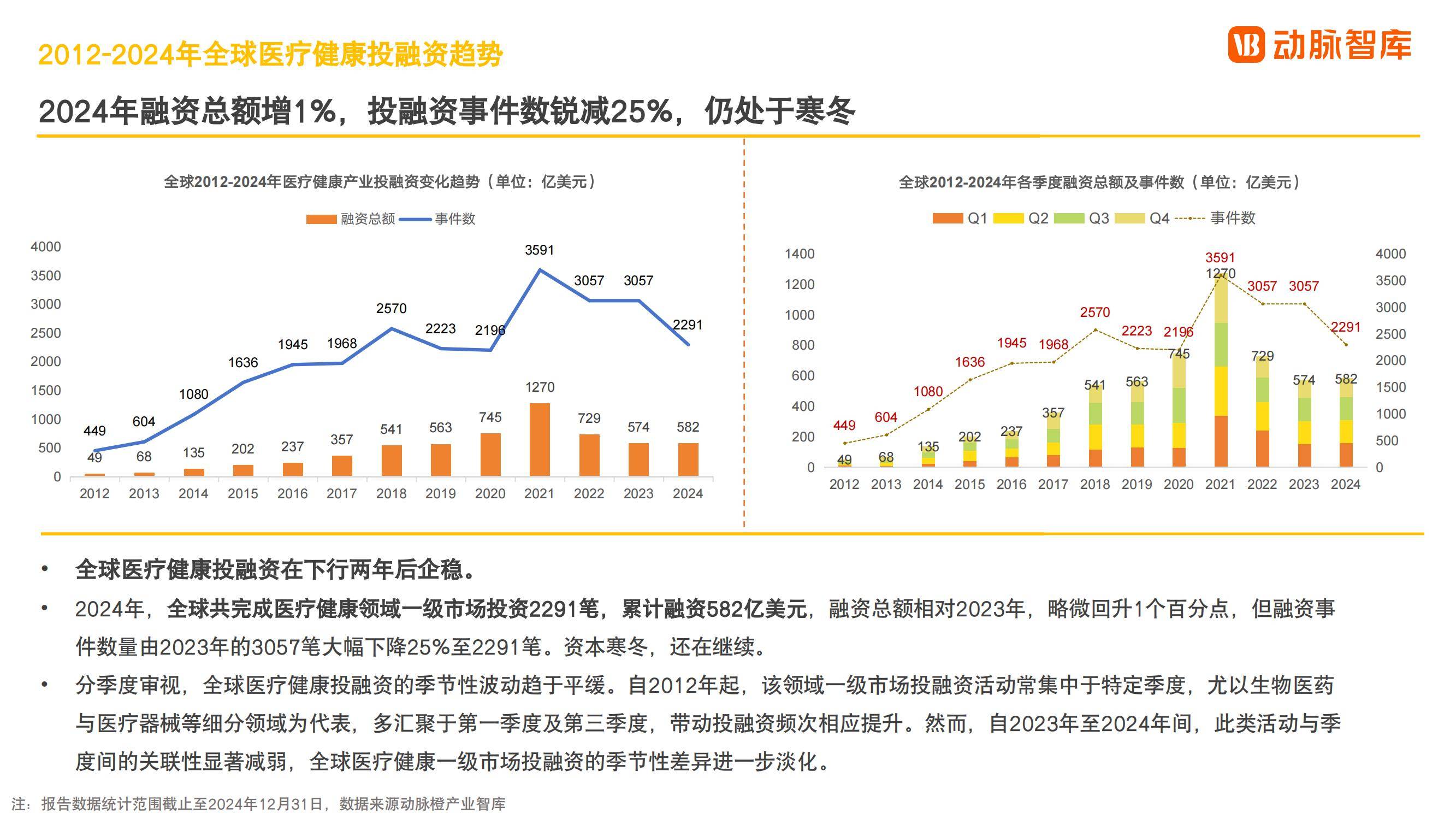

2024年,全球医疗健康产业在资本寒冬中展现出企稳迹象,投融资市场虽整体活跃度有所下降,但部分领域仍吸引大量资金涌入。据动脉网报告,2024年全球医疗健康领域共发生2291起投融资事件,累计融资582亿美元,较2023年略有回升。

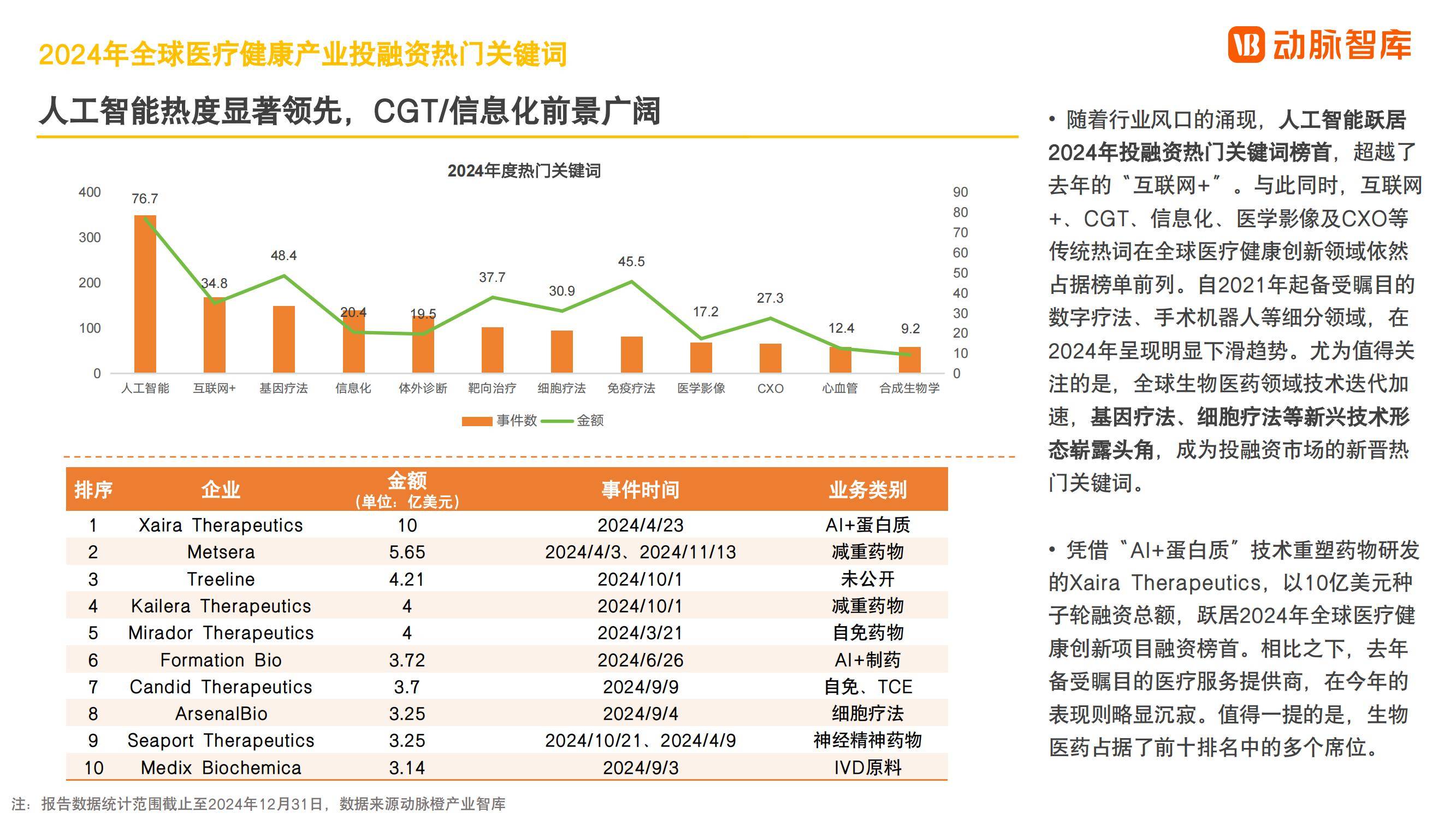

其中,单笔融资超亿美元的事件仅占7%,市场交易活跃度仍处高位,但平均交易规模趋近历史低点。人工智能与生物科技的深度融合成为投融资焦点,尤其在生物医药创新项目中表现突出,如Xaira Therapeutics凭借“AI+蛋白质”技术获得10亿美元种子轮融资,位居全球融资榜首。

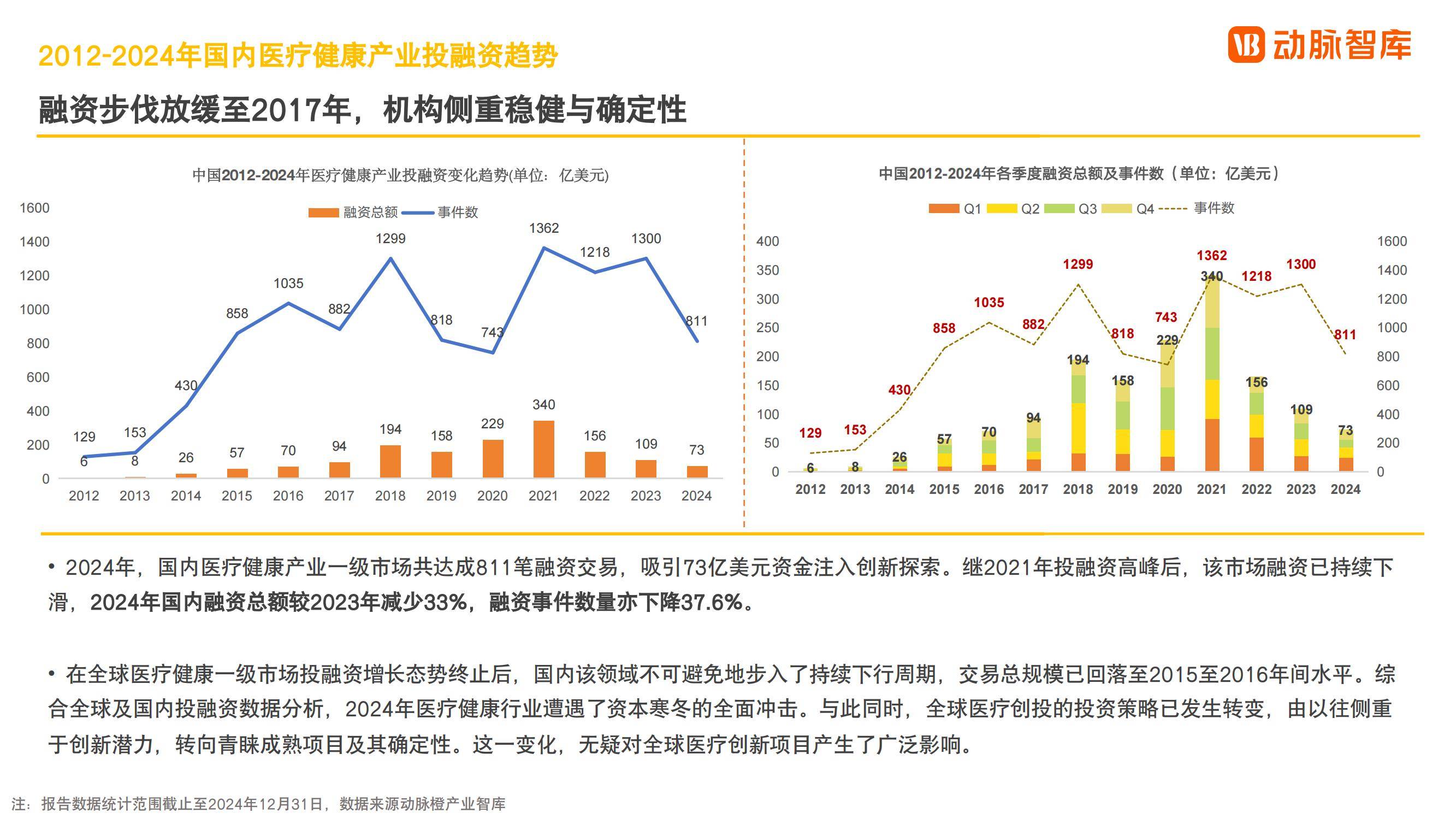

从区域来看,美国依然是全球医疗健康投融资的核心地带,2024年共完成968起融资事件,融资金额达396亿美元,虽事件数略降,但融资金额增长13%。

中国紧随其后,完成811笔融资,吸引73亿美元资金,但较2023年下滑明显。国内方面,江苏、上海、浙江、北京和广东成为医疗创投的热点区域,近九成融资集中于此,其中江苏和上海在融资事件和金额上均表现突出。

此外,瑞士凭借其政策体系和创新网络,成为全球生命科学企业的新宠,融资活跃度显著提升。

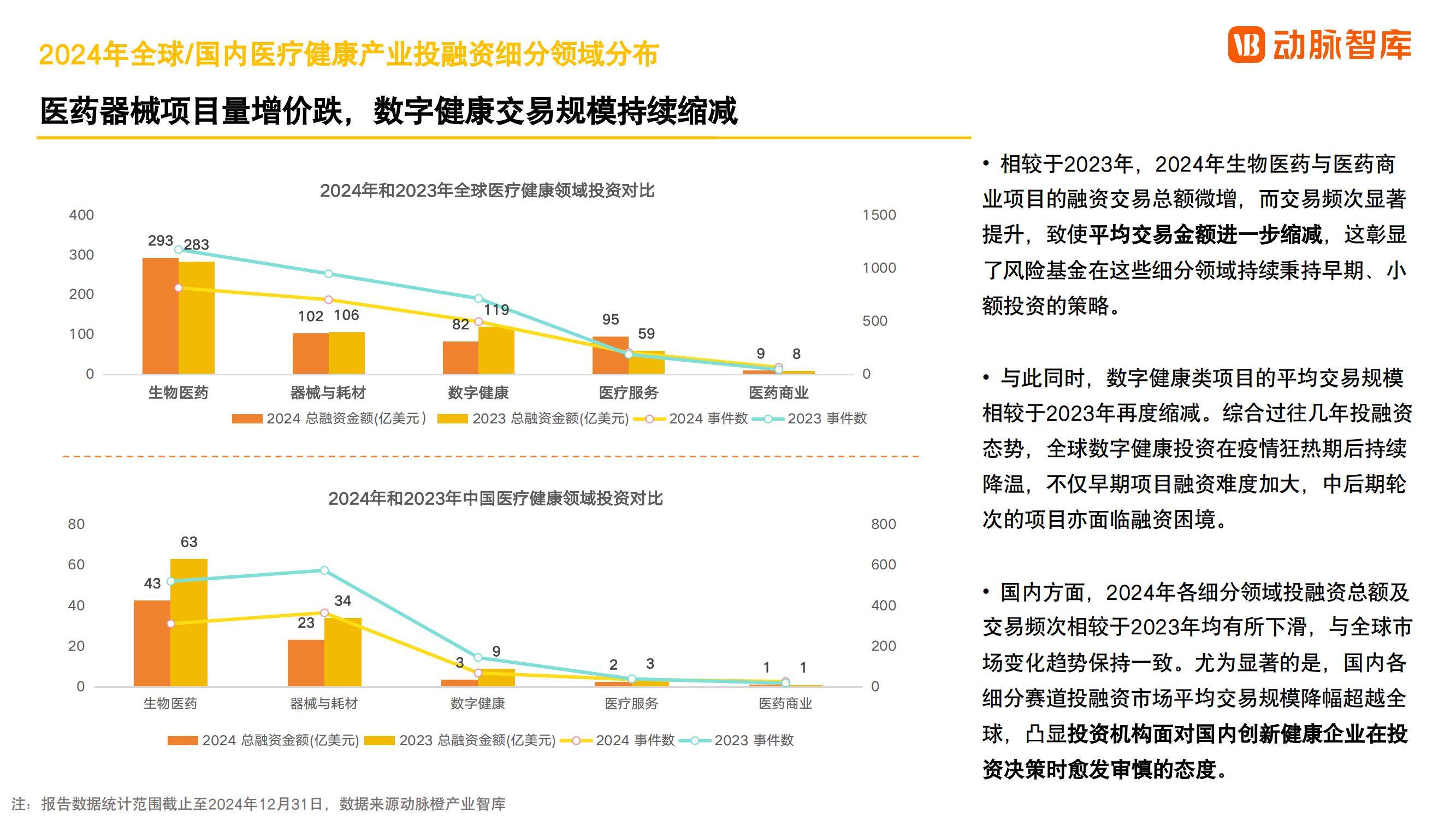

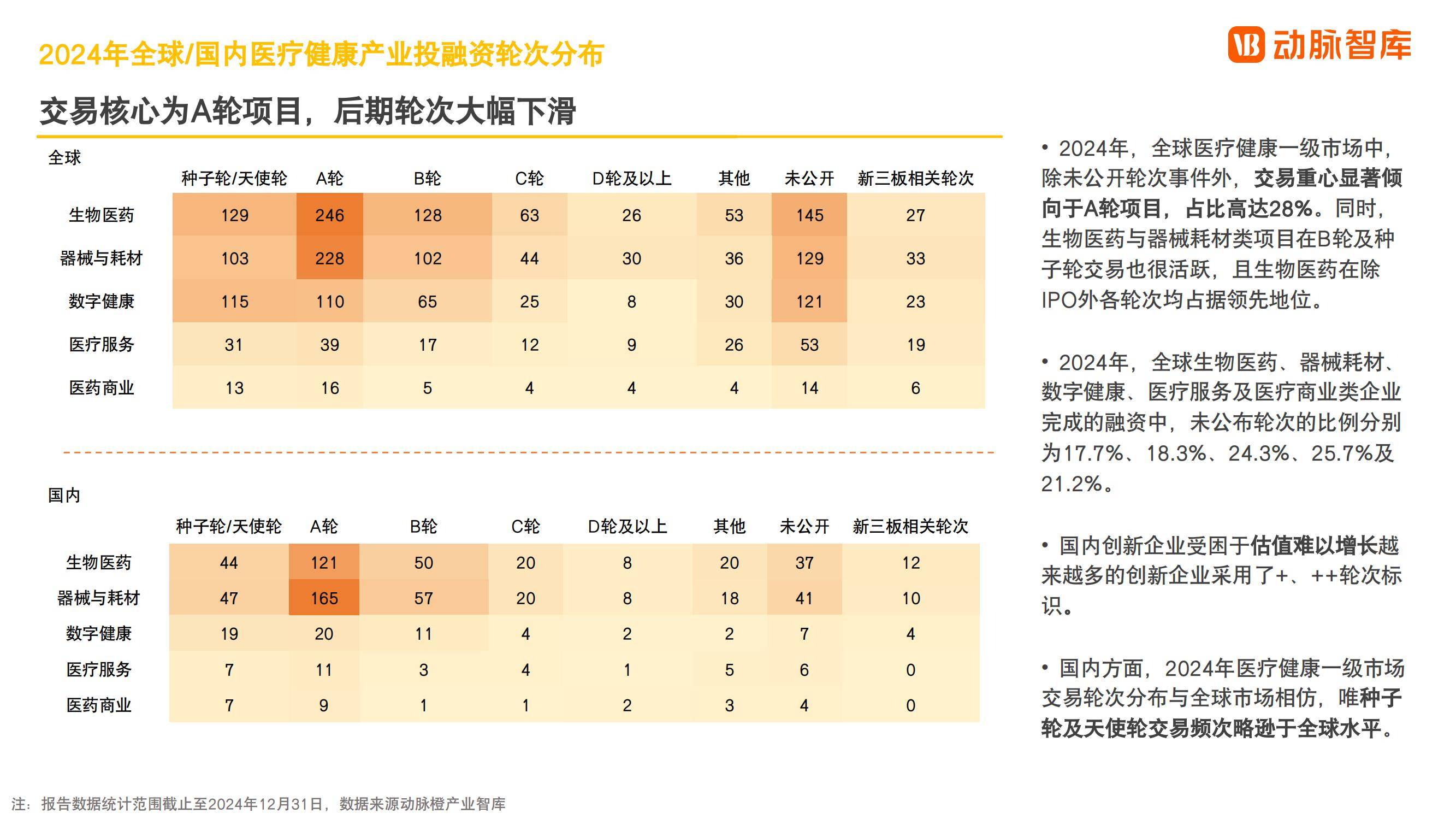

在细分领域,生物医药和医疗器械依然是投融资的热门赛道。全球范围内,生物医药项目在各轮次融资中均占据领先地位,而医疗器械领域则以高值耗材和脑机接口等细分领域最为活跃。

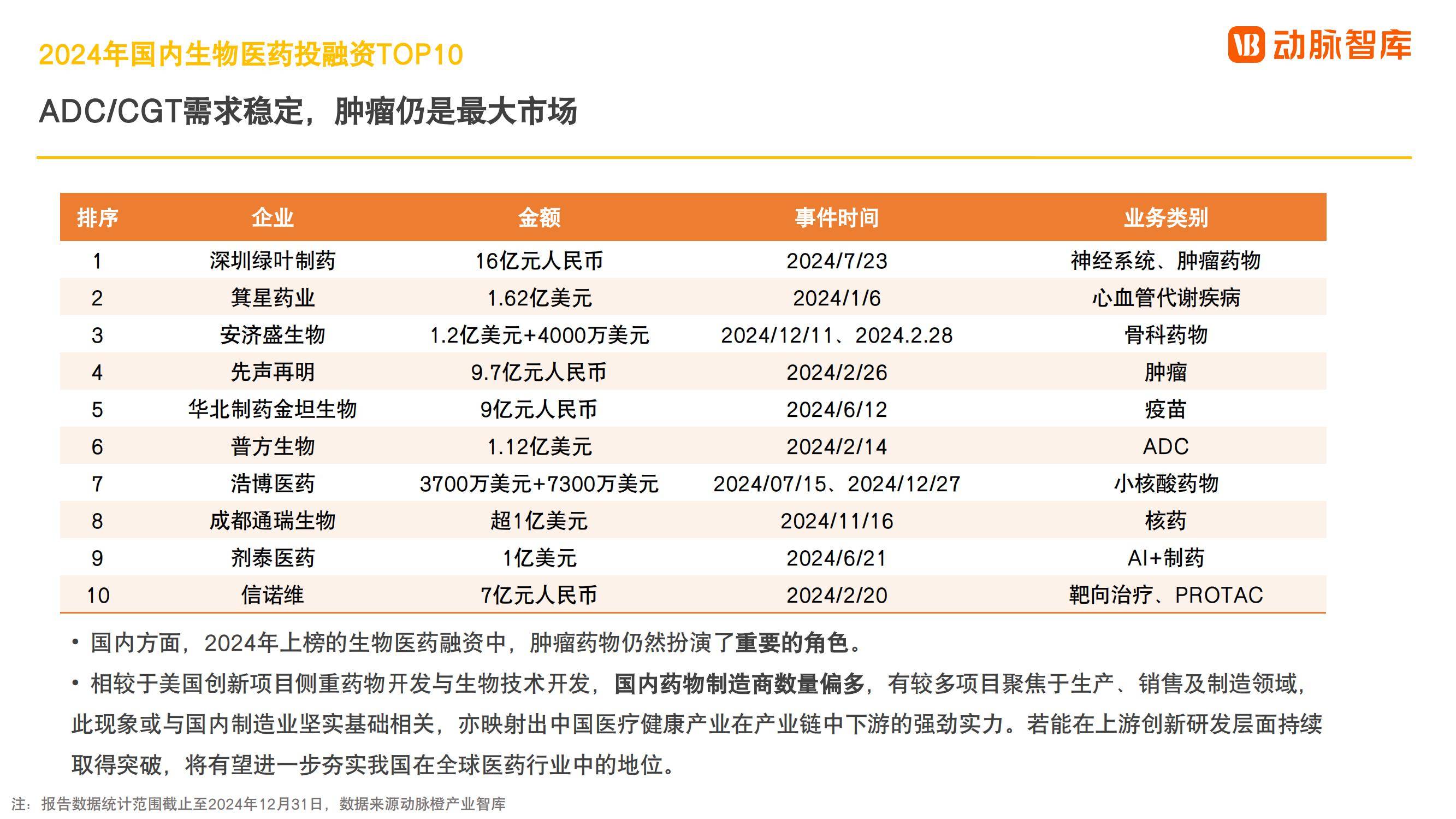

国内方面,肿瘤药物、心脑血管耗材等项目表现突出,如深圳绿叶制药和蓝帆柏盛分别在肿瘤药物和心脑血管耗材领域获得高额融资。

同时,数字健康领域在经历疫情后的热潮后,投融资热度有所降温,但人工智能、基因疗法等新兴技术仍备受关注,成为未来发展的新引擎。