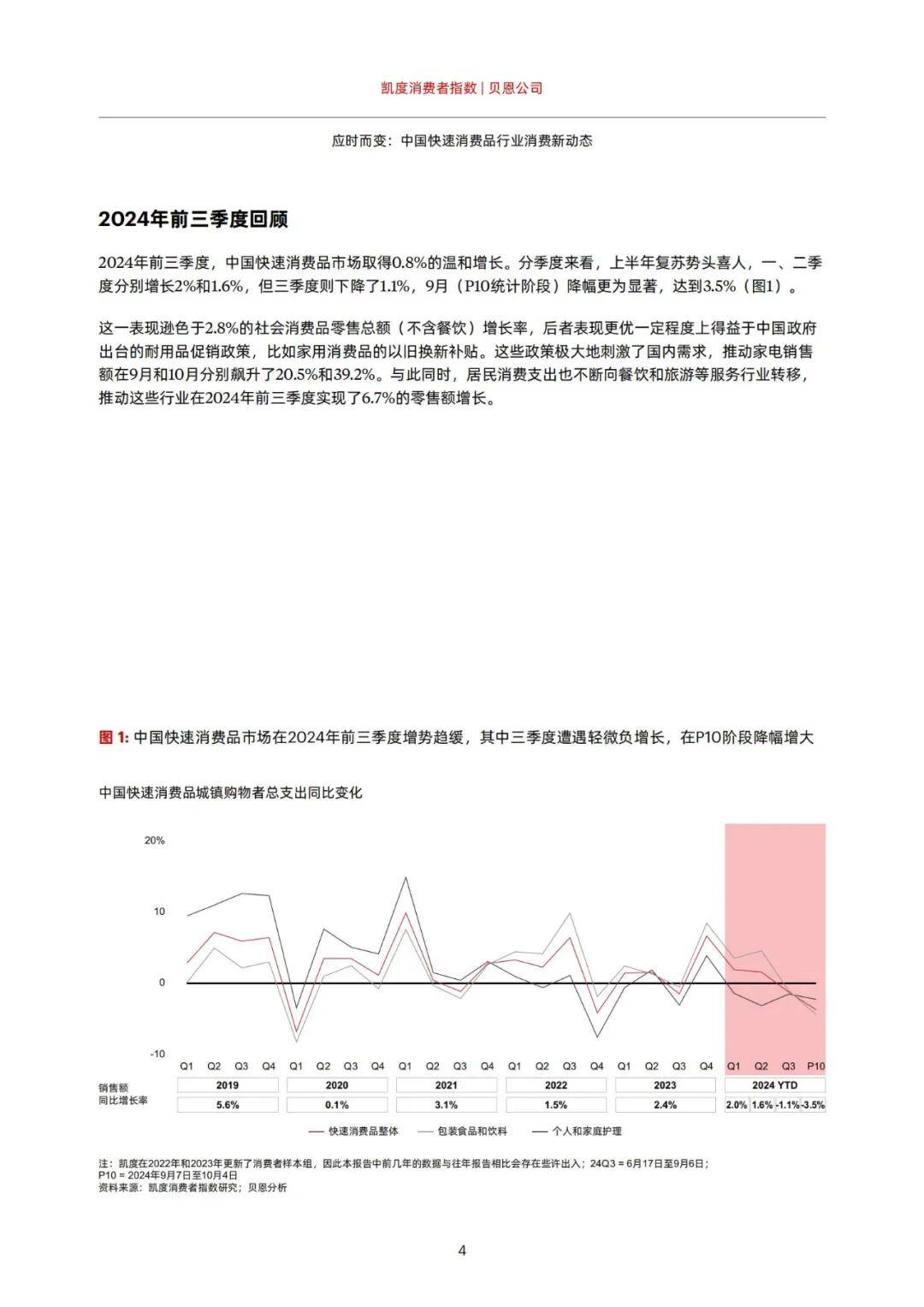

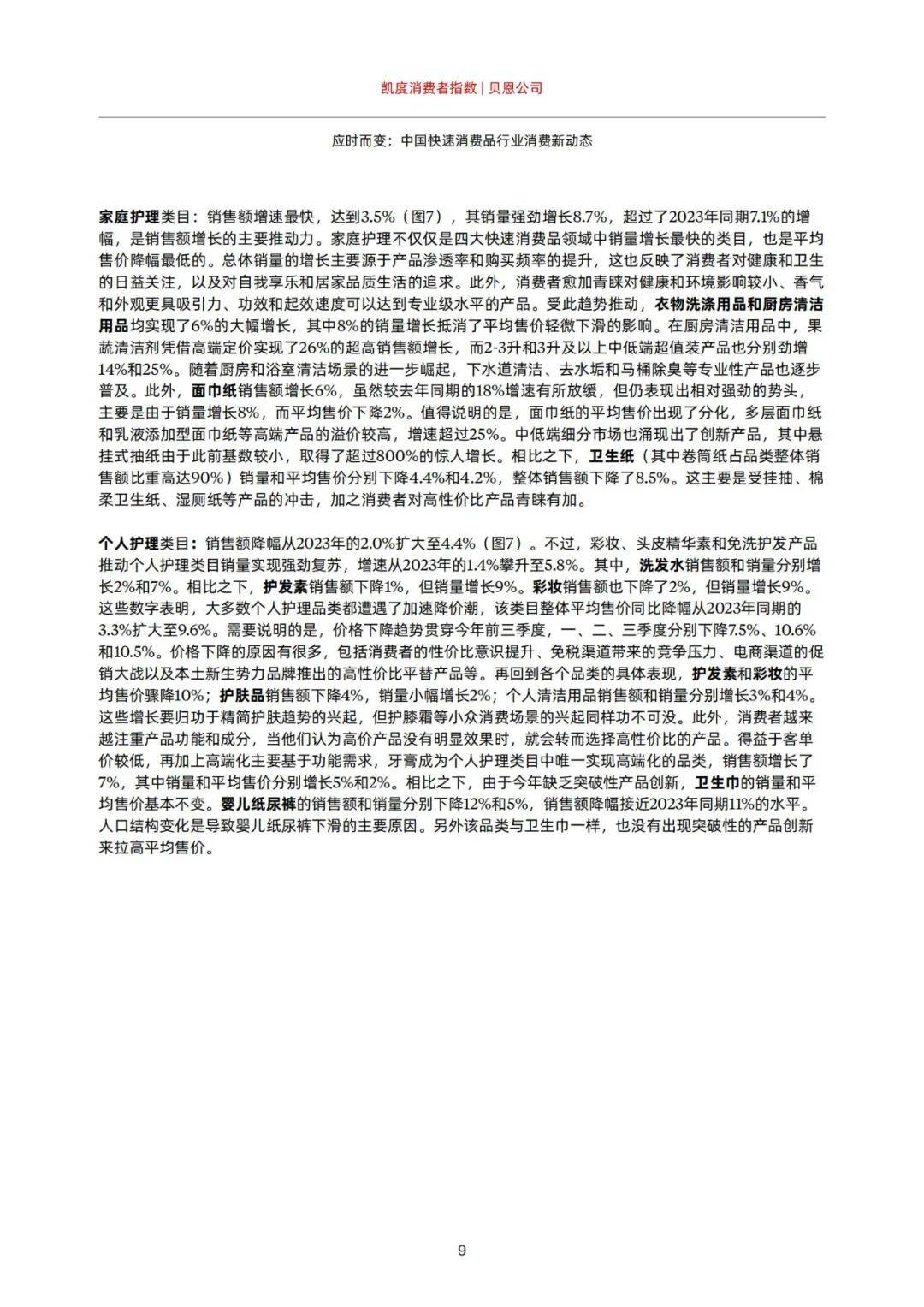

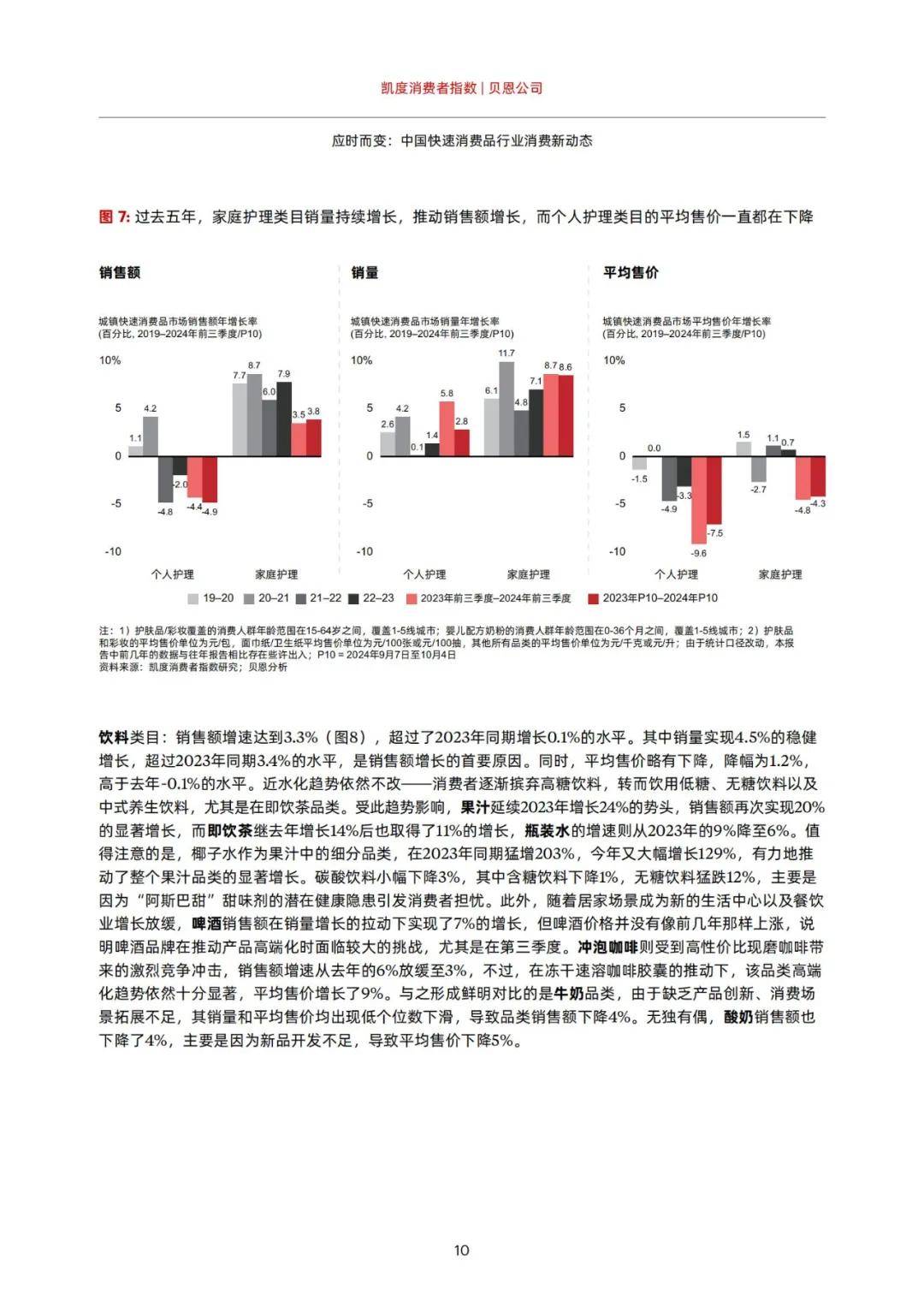

2024年前三季度,中国快速消费品市场取得0.8%的温和增长。分季度来看,上半年复苏势头喜人,一、二季度分别增长2%和1.6%,但三季度则下降了1.1%,9月(P10统计阶段)降幅更为显著,达到3.5%。

这一表现逊色于2.8%的社会消费品零售总额(不含餐饮)增长率,后者表现更优一定程度上得益于中国政府出台的耐用品促销政策,比如家用消费品的以旧换新补贴。

这些政策极大地刺激了国内需求,推动家电销售额在9月和10月分别飙升了20.5%和39.2%。与此同时,居民消费支出也不断向餐饮和旅游等服务行业转移,推动这些行业在2024年前三季度实现了6.7%的零售额增长。

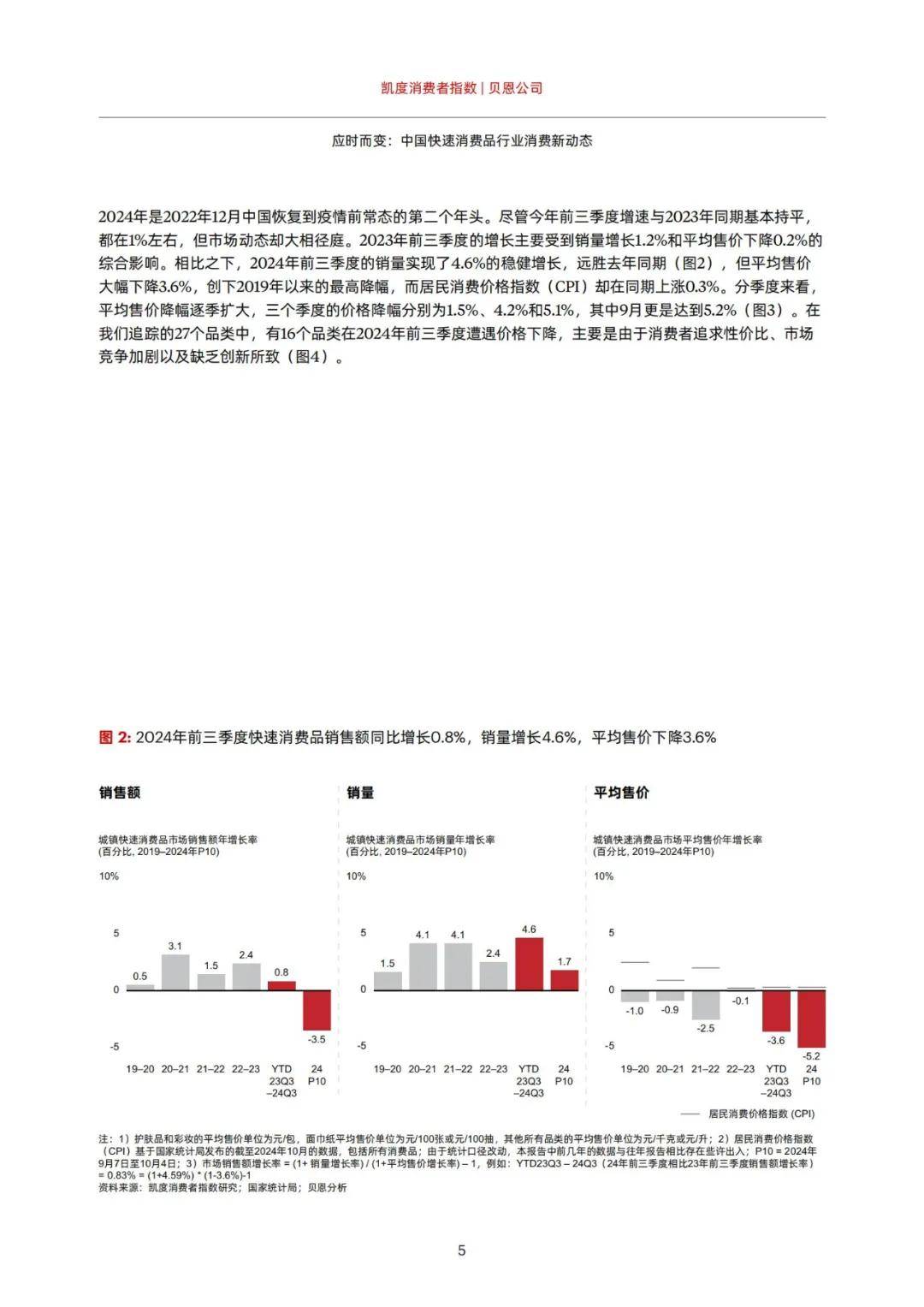

2024年是2022年12月中国恢复到疫情前常态的第二个年头。尽管今年前三季度增速与2023年同期基本持平,都在1%左右,但市场动态却大相径庭。2023年前三季度的增长主要受到销量增长1.2%和平均售价下降0.2%的综合影响。

相比之下,2024年前三季度的销量实现了4.6%的稳健增长,远胜去年同期,但平均售价大幅下降3.6%,创下2019年以来的最高降幅,而居民消费价格指数(CPI)却在同期上涨0.3%。

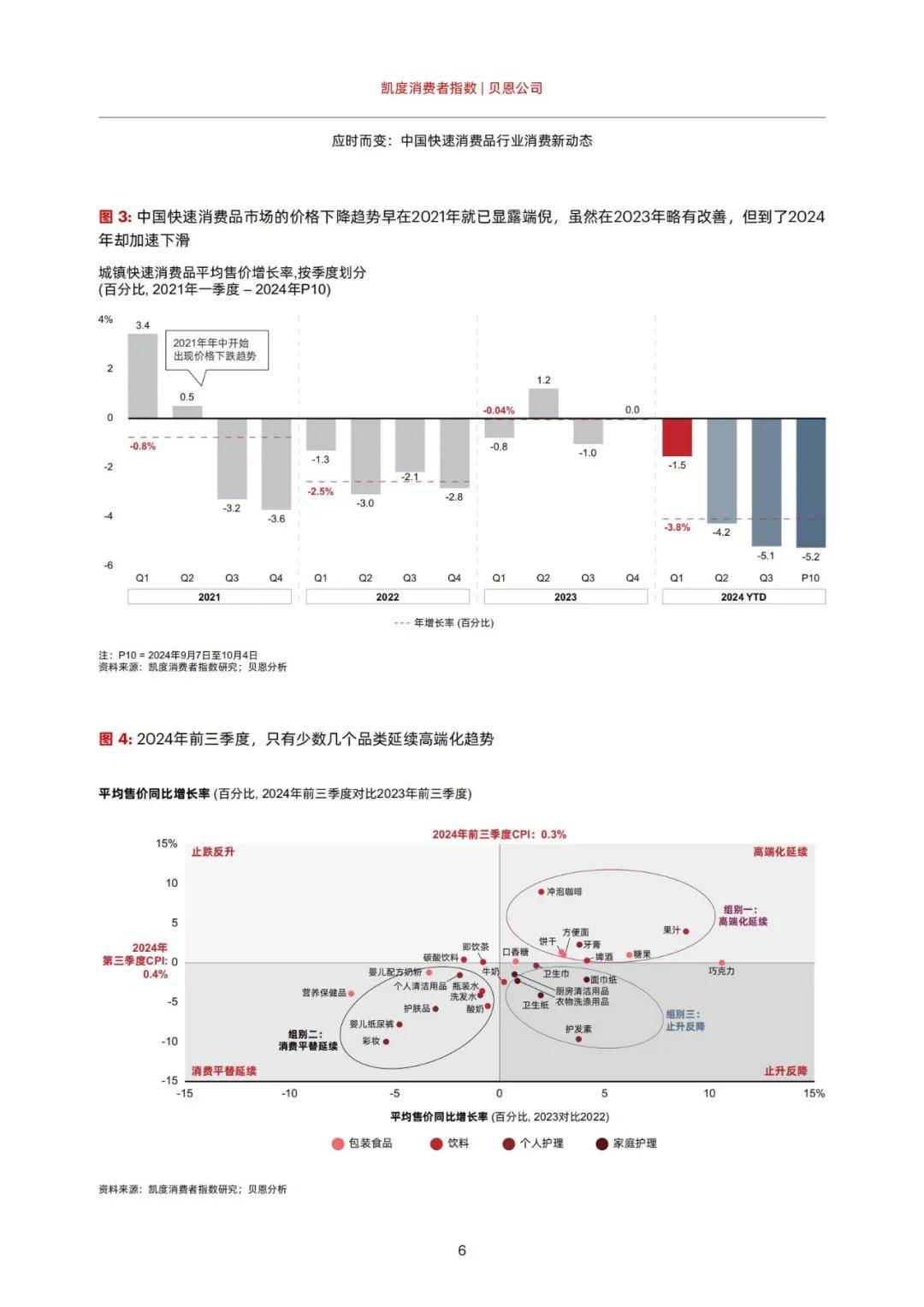

分季度来看,平均售价降幅逐季扩大,三个季度的价格降幅分别为1.5%、4.2%和5.1%,其中9月更是达到5.2%。在我们追踪的27个品类中,有16个品类在2024年前三季度遭遇价格下降,主要是由于消费者追求性价比、市场竞争加剧以及缺乏创新所致。