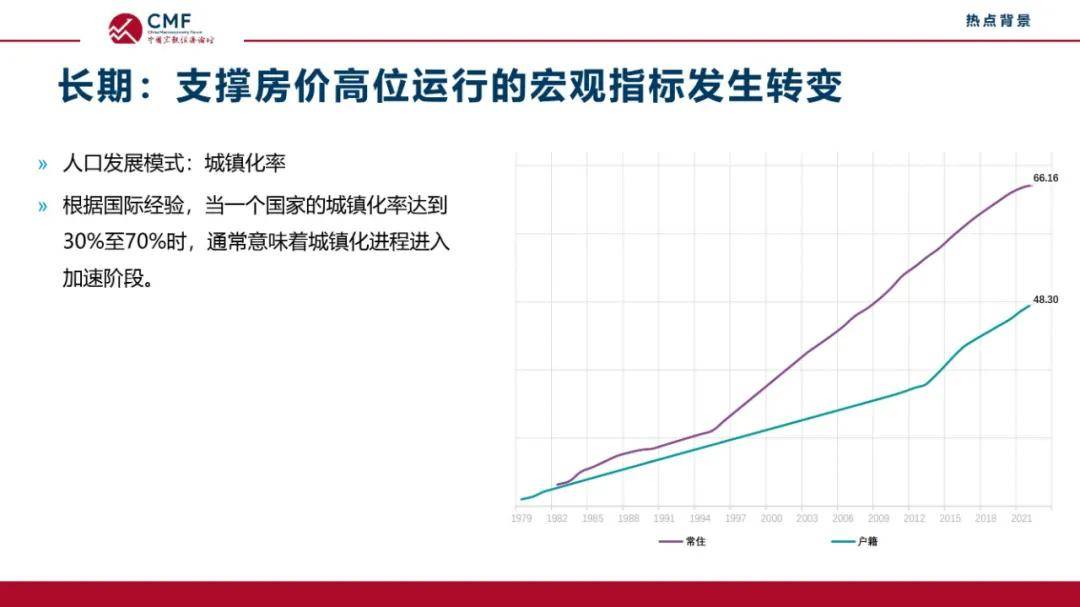

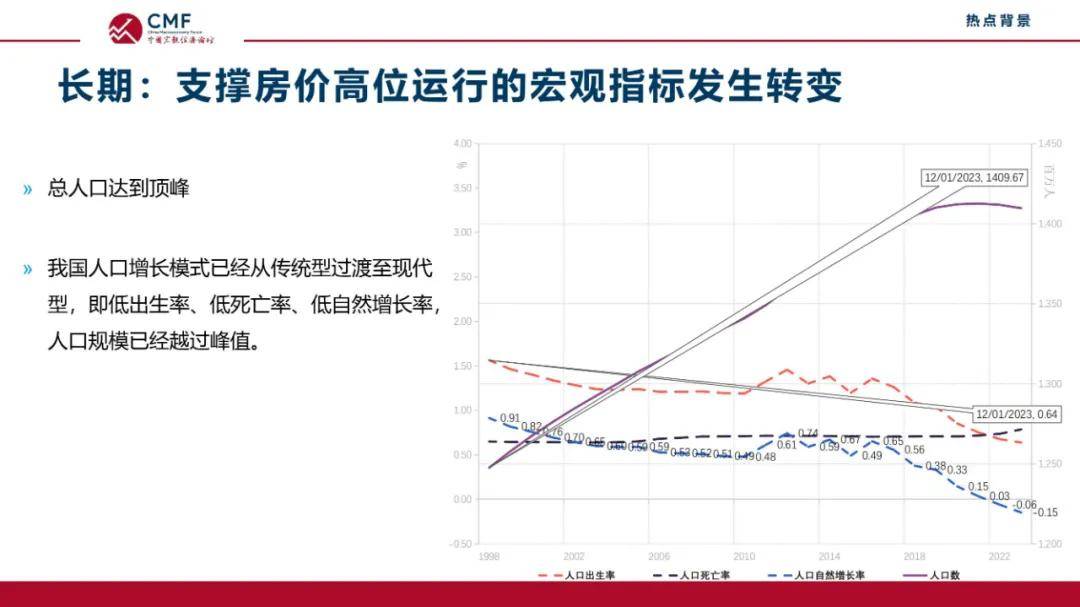

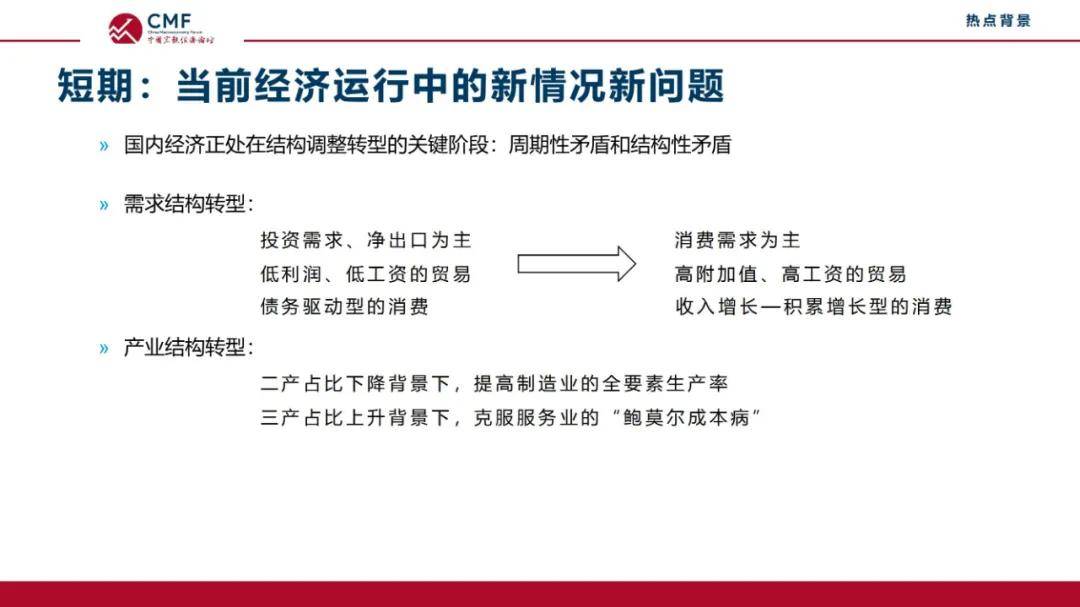

根据国际经验,当一个国家的城镇化率达到30%至70%时,通常意味着城镇化进程进入加速阶段。我国人口增长模式已经从传统型过渡至现代型,即低出生率、低死亡率、低自然增长率,人口规模已经越过峰值。

一、房价持续下行是拖累经济运行的重要因素,市场供过于求是价格下行的主因

价格信号是整个宏观经济运行状况的标志,房地产问题的核心也是价格。近年来,除了中美博弈和新冠疫情之外,恒大债务危机是影响中国经济的重要标志性事件。恒大债务“爆雷”,表面上是企业流动性问题,背后是销售问题,但本质上是中国房地产价格下行通道的开启。

房地产价格下行具有巨大的外溢效应,会根本性地影响整个宏观经济的基本格局。房地产价格守住了,资产价格才会企稳,宏观经济下行周期才能逆转。因此,当务之急,房地产政策应当以“稳房价”为核心,让房地产价格尽快稳定下来。

当前我国房地产市场阶段性的供过于求。房地产既是消费品、具有居住功能,又是投资品、具有投资价值。房地产价格持续下行,导致其投资功能丧失,这样就没有人购买居住以外的房子。所以,房地产价格企稳才会有投资者重新进场,才能形成新的市场需求。

当前呈现在我们面前的客观事实是房地产市场供过于求,特别是从居民住房套数和住房总面积来看,阶段性供过于求是客观存在的。随着未来中国人口延续负增长,在相当长的时间内中国房地产的总量供求格局是供过于求的。

虽然这并不等于中国就没有房地产行业了,但大规模的房地产建设时代已经过去了,全国性的大型房地产公司及其高负债的商业模式已经不再适应基本供求格局,取而代之的是区域性的改善型、改造型或保障型的房地产公司。

二、供给端应当暂停新开工,需求端应当以促进保障房顺价销售为抓手消化住房存量

除保交楼外,供给端应暂停新增供地和新开工,向市场传递“出清”信号。近年来我持续呼吁应当控制房地产领域的新增供给,冻结新开工、冻结供应地,给市场一个很清晰的信号。

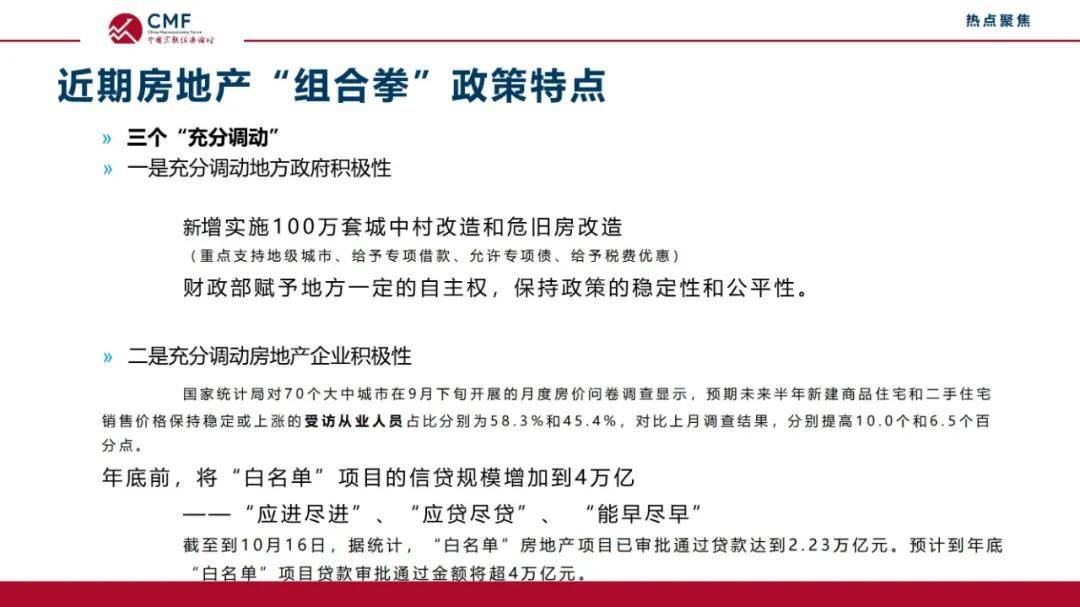

但是我国的经济政策还是习惯于在供给侧发力去新增供给,比如当前的“白名单”政策正在扩大,信贷规模拟扩大至4万亿。但是我们看到“白名单”并非保交楼“白名单”,而是开发商“白名单”,还是一个促进新增供给的政策。

根据新开工和销售的累计差额来看,当前约有70亿平米的住房库存还未销售,我们自己测算的广义商品房库存也有约63亿平米。2021年,我国户籍人口城镇化率为46.7%,也就是说,目前我国真正的城市人口约有7亿,据此估算,要将库存全部消化,平均每个人还得再购买10平米的房子。

三、救房地产市场要远比救股市重要得多,财政支出需要发力提升购房需求

房地产市场目前积累的问题很多,信贷支持等政策只能解决流量问题,财政支出才能解决分配问题。救房地产市场比救股市重要得多,这两个市场对于中国宏观经济运行的意义是显著不同的。房价是整个宏观经济形势节点性、标志性的指标,也是整个中国经济信心的重要标志。

我觉得仅仅依靠信贷支持之类的金融政策稳定房地产市场是远远不够的,因为信贷只解决了流量问题,没有解决分配问题,流量的改善扭转不了房地产的价格,这一点与股票市场不一样。

所以,财政一定要拿出真金白银进行投入。过去地方政府在房地产领域取得的收入很多,现在财政部门拿出一些资金进行救市也是理所应当。