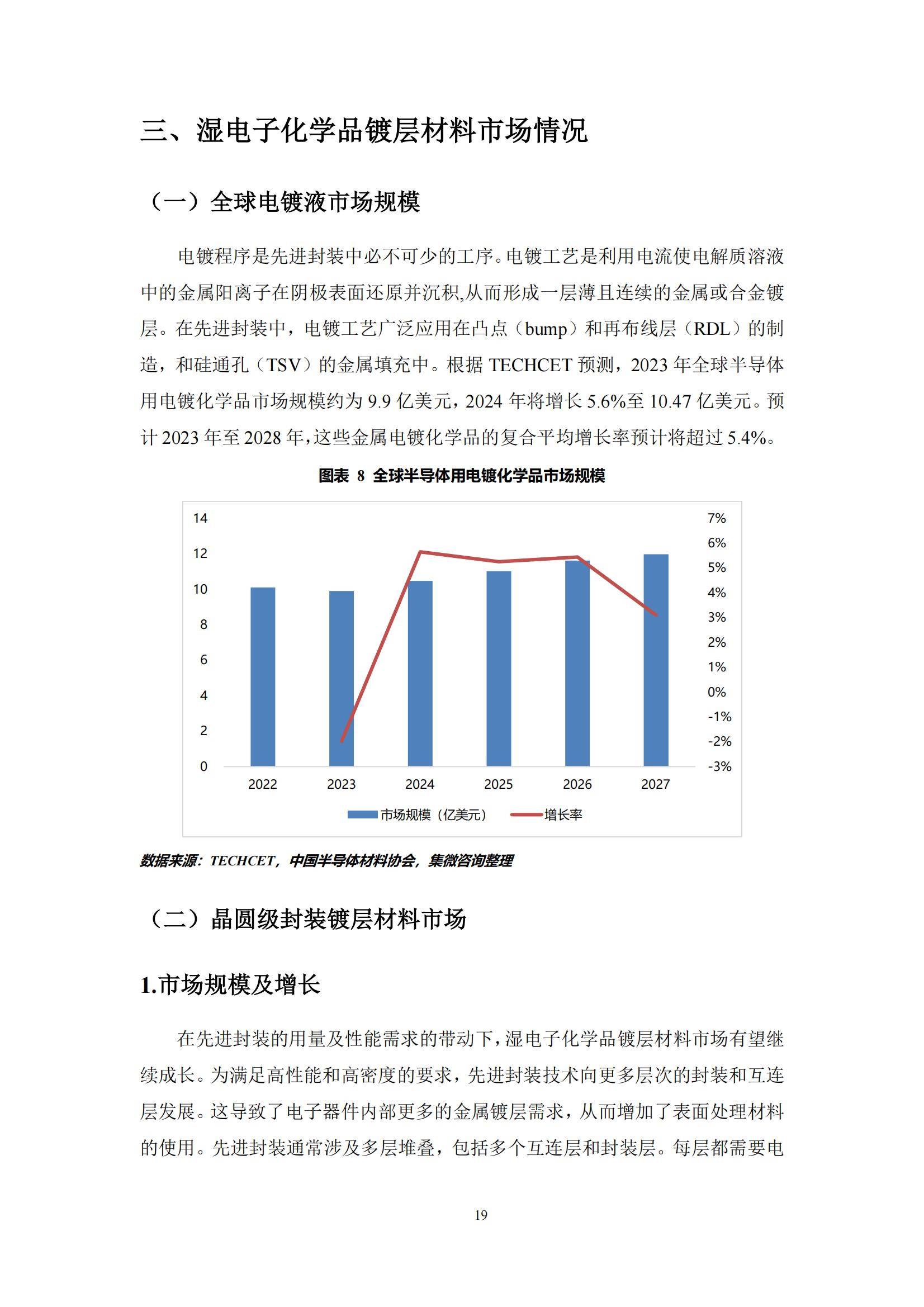

功能型湿电子化学品镀层材料是半导体、PCB和先进封装领域不可或缺的核心材料,其市场正随着电子产业的快速发展而迅速增长。2023年,全球半导体电镀化学品市场规模约为9.9亿美元,预计到2024年将增长至10.47亿美元,年复合增长率达5.4%。

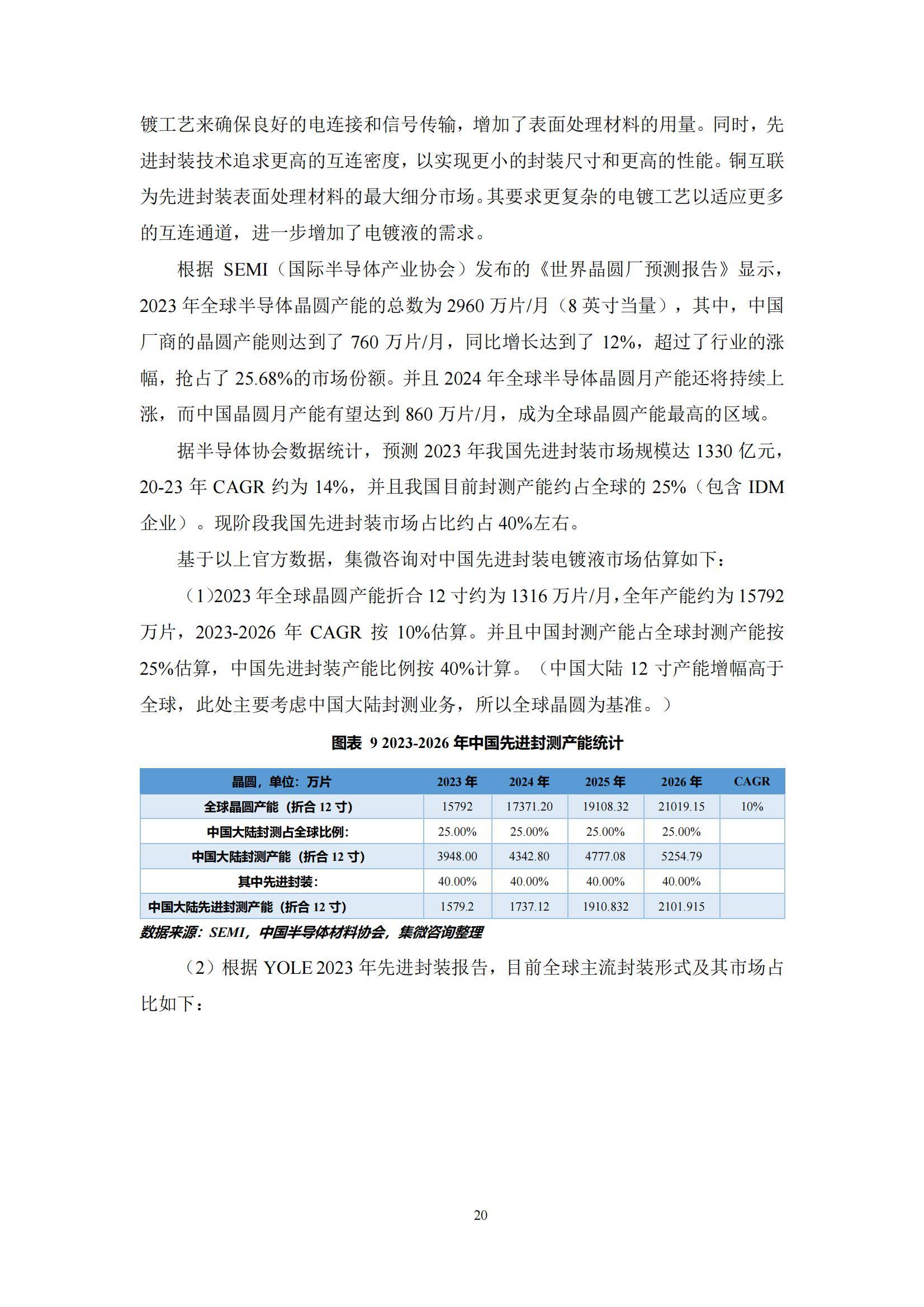

在中国,随着先进封装技术的广泛应用和晶圆产能的持续提升,湿电子化学品镀层材料的市场需求也在不断扩大。2023年,中国大陆先进封测镀层材料市场规模约为34.62亿元,预计到2026年将达到46.11亿元,年复合增长率接近10%。这些数据表明,湿电子化学品镀层材料市场正处于快速发展的黄金时期。

然而,该市场长期以来被国外企业垄断,如美国的安美特、乐思化学和日本的上村化学等,它们在高端产品领域占据主导地位。国内企业如上海新阳、安集科技和创智芯联等近年来通过技术创新和市场拓展,逐步打破国外垄断,实现了部分产品的国产化替代。

上海新阳在高纯电镀铜母液领域取得了突破,安集科技的多种电镀液已实现量产销售。尽管如此,国内企业在高端产品领域的市场份额仍较低,国产化率不足5%,未来仍有巨大的替代空间。

展望未来,随着国内泛半导体产业的快速发展,湿电子化学品镀层材料行业将迎来更多机遇。中国政府出台了一系列政策支持该行业的发展,包括鼓励企业提升品质、培育品牌以及加快电子化学品等关键材料的成果转化。

同时,随着环保要求的提高和市场竞争的加剧,行业整合将加速,大型企业通过并购和合作等方式扩大市场份额,推动行业标准和规范的建立。国内企业有望在技术创新和市场拓展的双重驱动下,进一步提升在全球市场的竞争力,加速实现国产化替代。