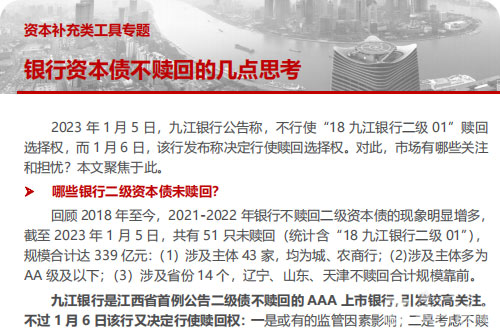

银行资本债不赎回会怎么样?近两年来,银行不赎回二级资本债现象频发,从涉及主体来看,九江银行是首例公告二级债不赎回的 AAA 上市银行,故而引发市场较高关注。

九江银行是江西省首例公告二级债不赎回的 AAA 上市银行,引发较高关注。不过 1 月 6 日该行又决定行使赎回权:一是或有的监管因素影响;二是考虑不赎回的市场负面影响;三是在目前理财赎回负反馈有所延续的状态下,避免造成系统性的市场冲击。

但九江银行也并非第一个公告不赎回后出现反转赎回二级资本债的 AAA 上市银行案例,此前“18 天津银行二级”也是如此。

二级资本债不赎回,原因几何?首先,二级资本债赎回需满足什么条件?

(1)银监会事先批准,这当中便涉及到监管力度的差异;

(2)发行主体的收入能力具备可持续性,对应可观察银行净利润增速和营业收入增速;

(3)行使赎回权后,资本水平仍明显高于银保监会规定的监管资本要求(10.5%),因此需关注银行资本充足率是否达标或虚高,对应也需关注不良贷款率的情况。

故而,在商业银行由于自身或市场因素导致在二级资本债发行难度较高,补充资本受到显著约束,也可能也选择不行使赎回权。

其次,不赎回的主体表现怎么样?

(1)从收入能力可持续性来看,盈利能力普遍较弱,对应其实便是资本补充能力偏弱;

(2)从资本充足率看,集中在[10.5%,12%]区间,仅略高于监管要求 10.5%的水平,而不良贷款比例和关注贷款比率则显著高于全国平均水平。

进一步从九江银行来看,其资本充足率自 2019 年 9 月以来便逐步下滑,与此同时,其不良贷款比率持续抬升,其收入可持续能力也不断下降。

从这个角度来看,或许并不难理解发生在九江银行的不赎回事件,当前节点资本充足率确实满足监管的要求,但从地方银保监的角度来看,需要考虑制度合规性和责任切分的问题,故而在考虑资产质量或有风险的情况下,为资本充足率留有一定的空间。

未来,银行二级资本债不赎回压力如何?

尽管九江银行最终宣告还是赎回二级资本债,但对市场仍会造成一定冲击。此类品种此前多数由银行之间互持为主,理财是主力配置,在当前理财赎回仍尚未完全结束、资本消耗速度较快的情形下,这一事件将对市场信心有所影响,对未来资本债的赎回,将一定程度上或会约束着需求,特别是对估值和市场信心会形成冲击,这或将贯穿整个 2023 年市场对银行资本债的投资当中。

进一步,市场关注或有哪些银行存在着选择不赎回的压力?

我们根据 2023年面临赎回的各主体情况来看:一是关注主体资质,特别是资本充足率距离10.5%红线空间较窄、盈利能力较弱,和等级在 AA 级及以下的城农商行的主体;二是此前曾不行使赎回权但仍有存量资本债的主体。此外,还需关注中小银行合并重组后存在不赎回的风险。