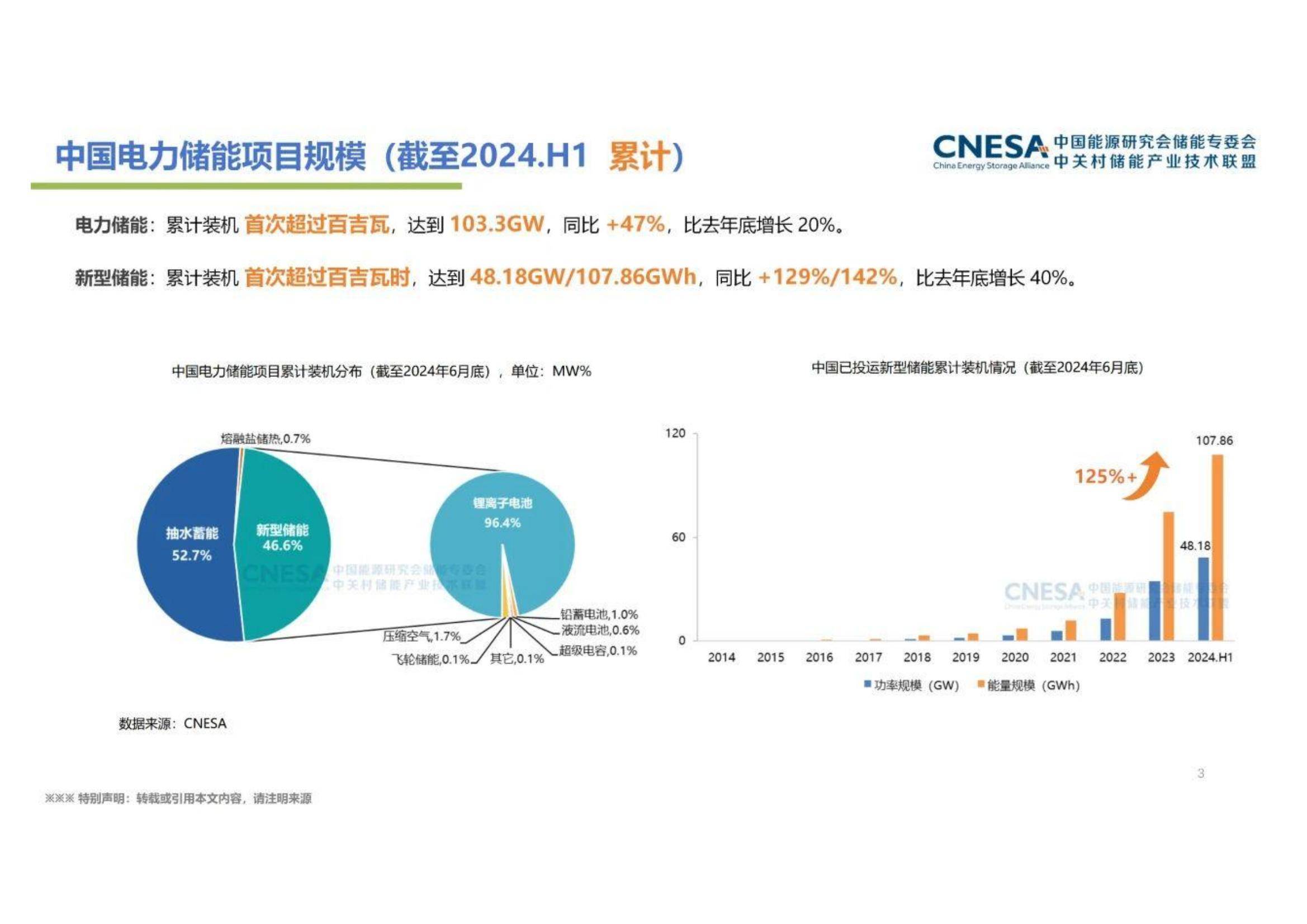

2024年上半年,中国新型储能产业迎来了快速发展的关键阶段。截至6月底,中国电力储能累计装机规模首次突破103.3GW,同比增长47%,其中新型储能累计装机达到48.18GW/107.86GWh,功率和能量规模分别同比增长129%和142%。

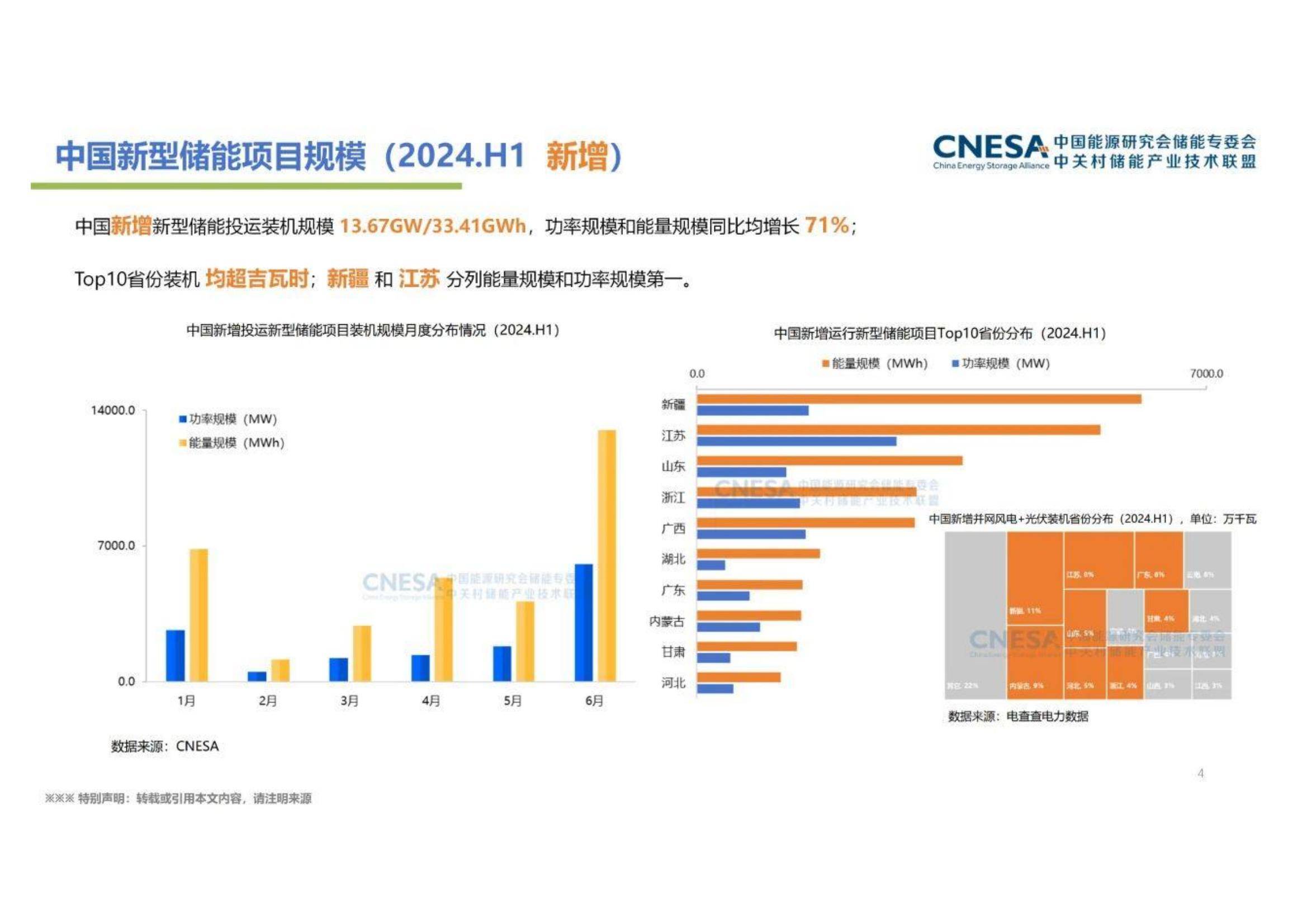

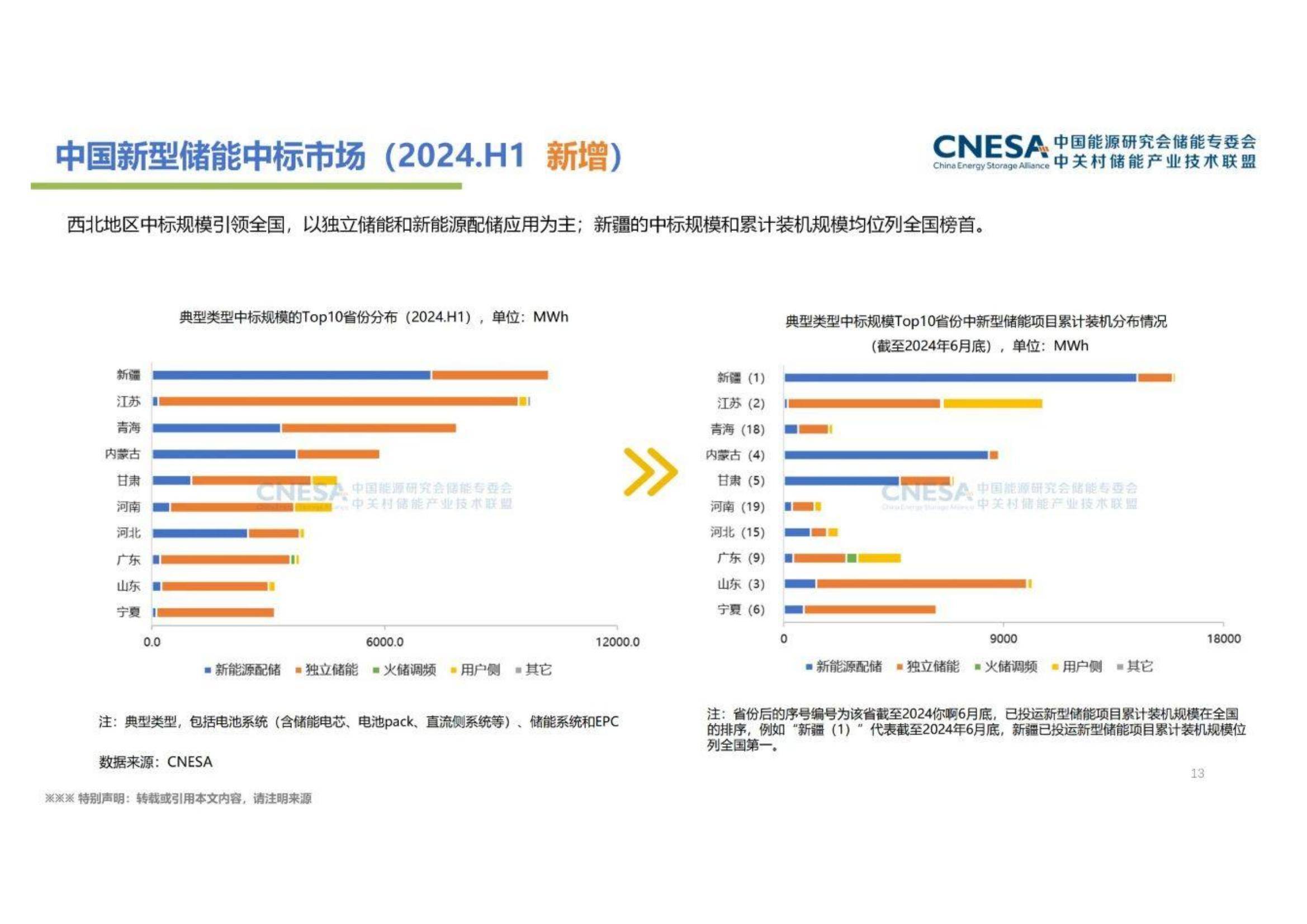

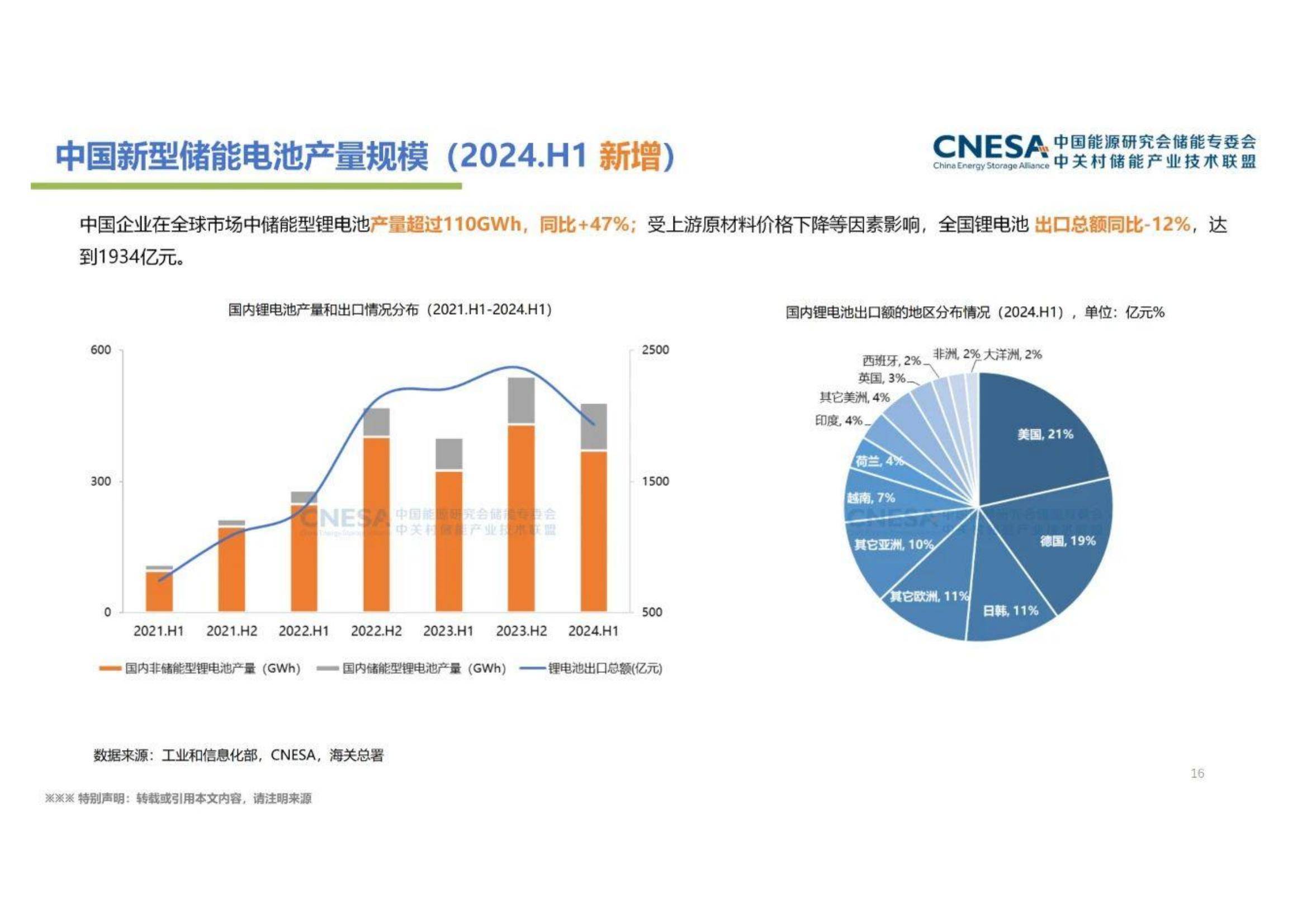

新增投运项目中,新疆和江苏分别在能量规模和功率规模上位居全国第一。从技术分布来看,锂离子电池占比高达96.4%,而液流电池、压缩空气储能等新兴技术也加速产业化进程,首个百兆瓦时级钠电储能项目和最大规模混合储能项目成功并网,标志着非锂储能技术的快速发展。

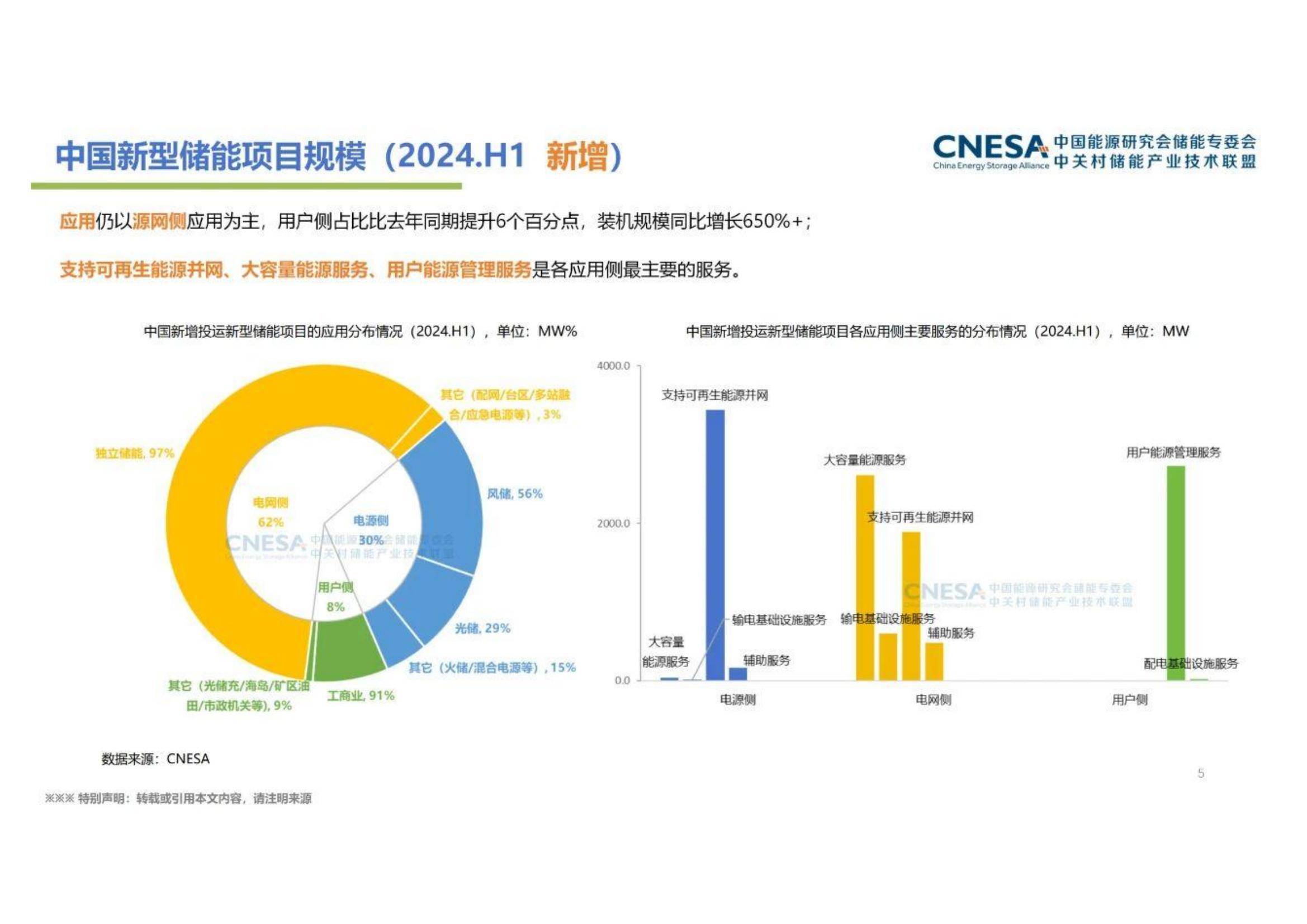

在应用侧,新型储能项目主要集中在源网侧,占比超过90%,同时用户侧储能项目数量增长迅猛,同比增长650%以上。特别是在工商业领域,用户侧储能项目占比接近70%,成为储能应用的重要增长点。

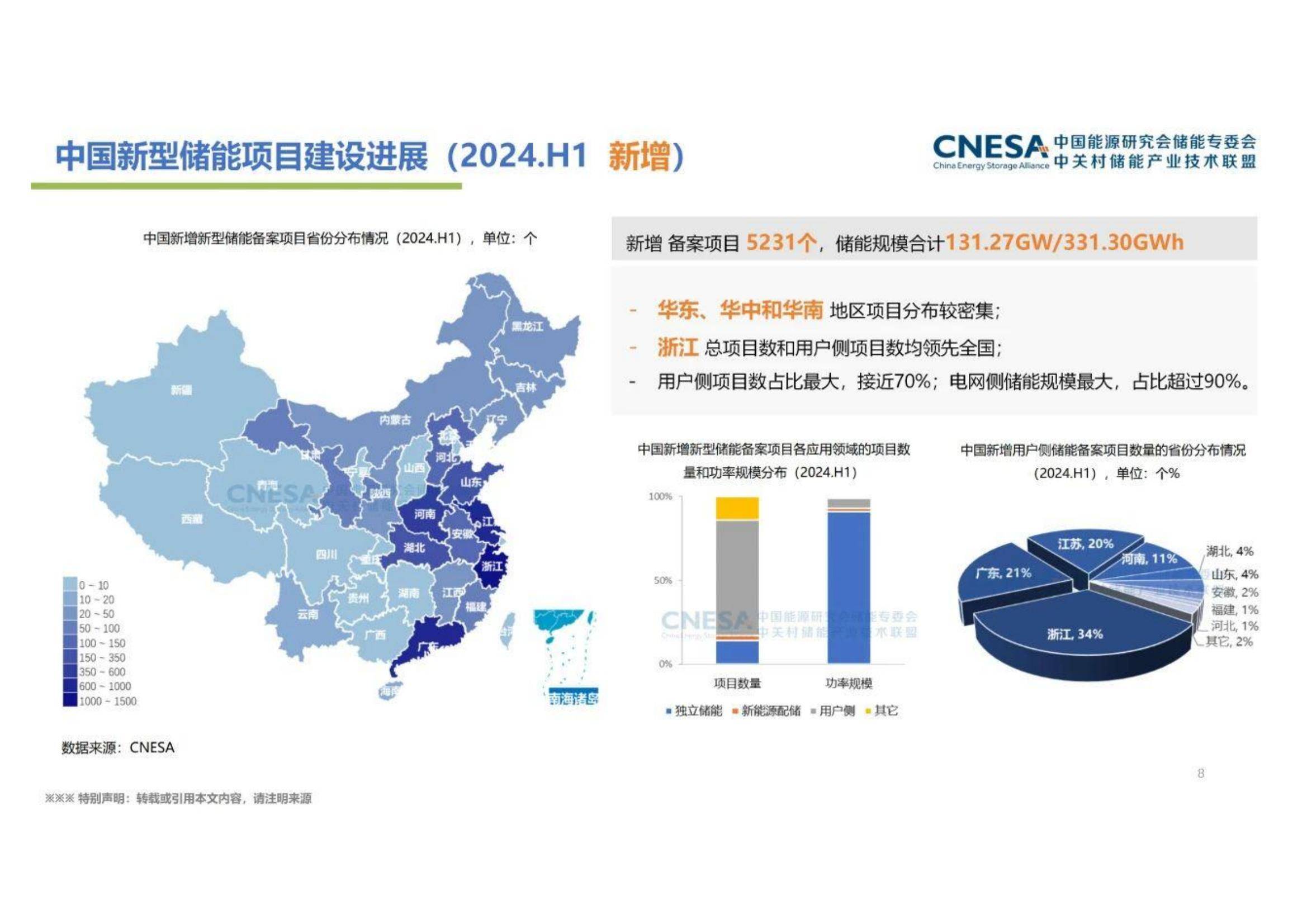

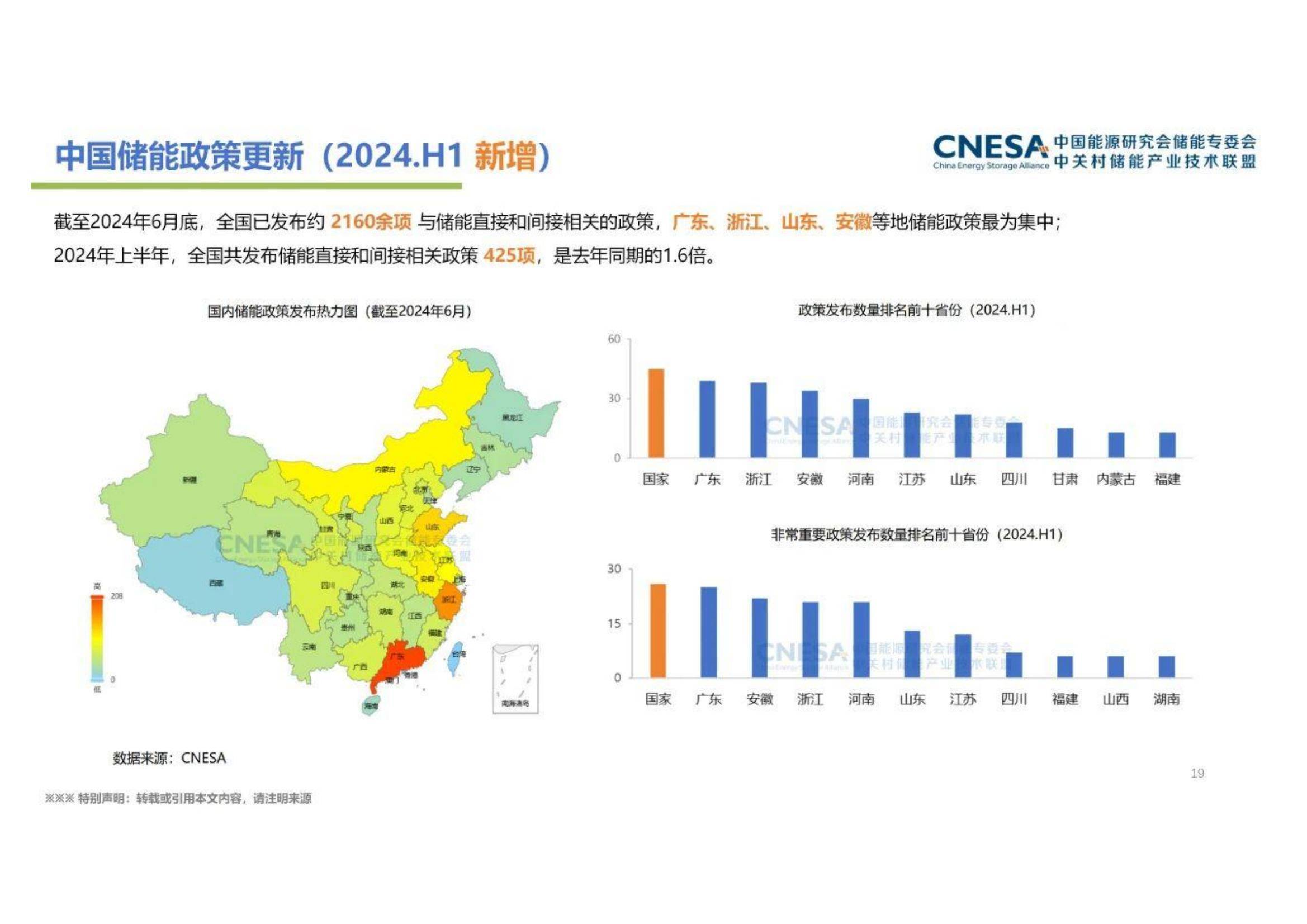

此外,支持可再生能源并网、大容量能源服务和用户能源管理服务成为储能项目的主要应用场景。在政策层面,2024年上半年全国共发布储能相关政策措施425项,是去年同期的1.6倍,广东、浙江、山东等省份成为政策发布热点地区,政策内容涵盖储能发展规划、市场机制完善、技术创新支持等多个方面。

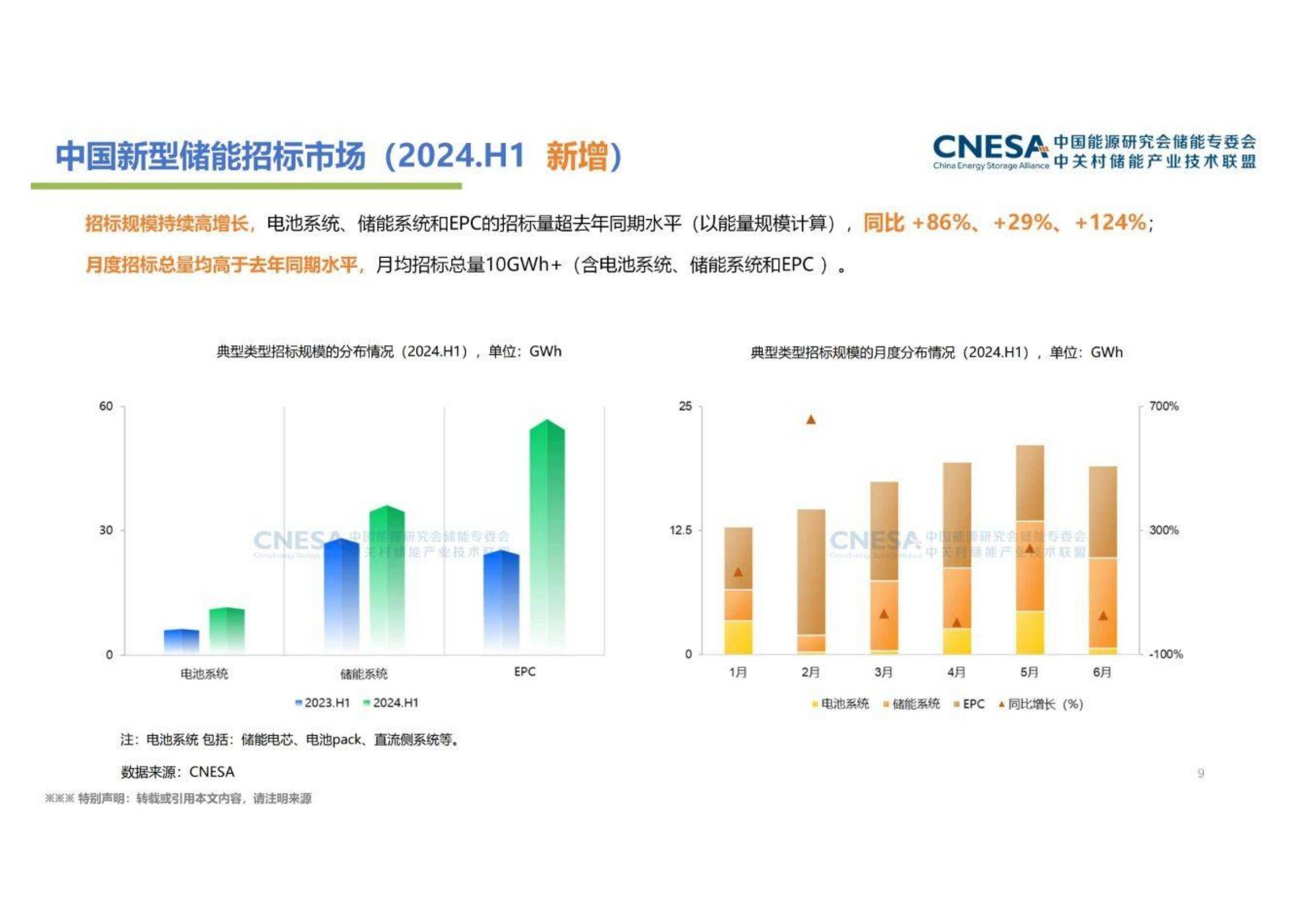

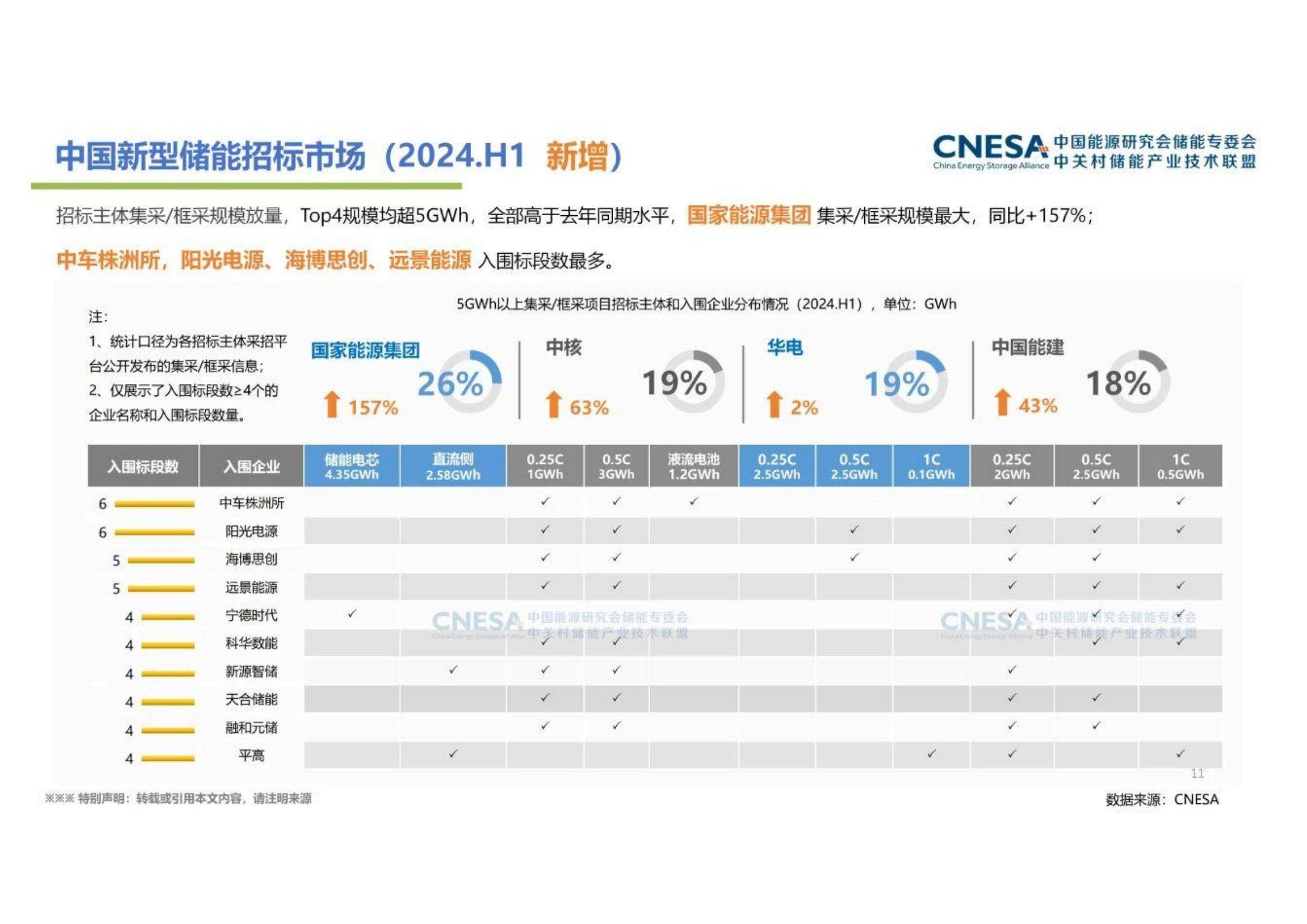

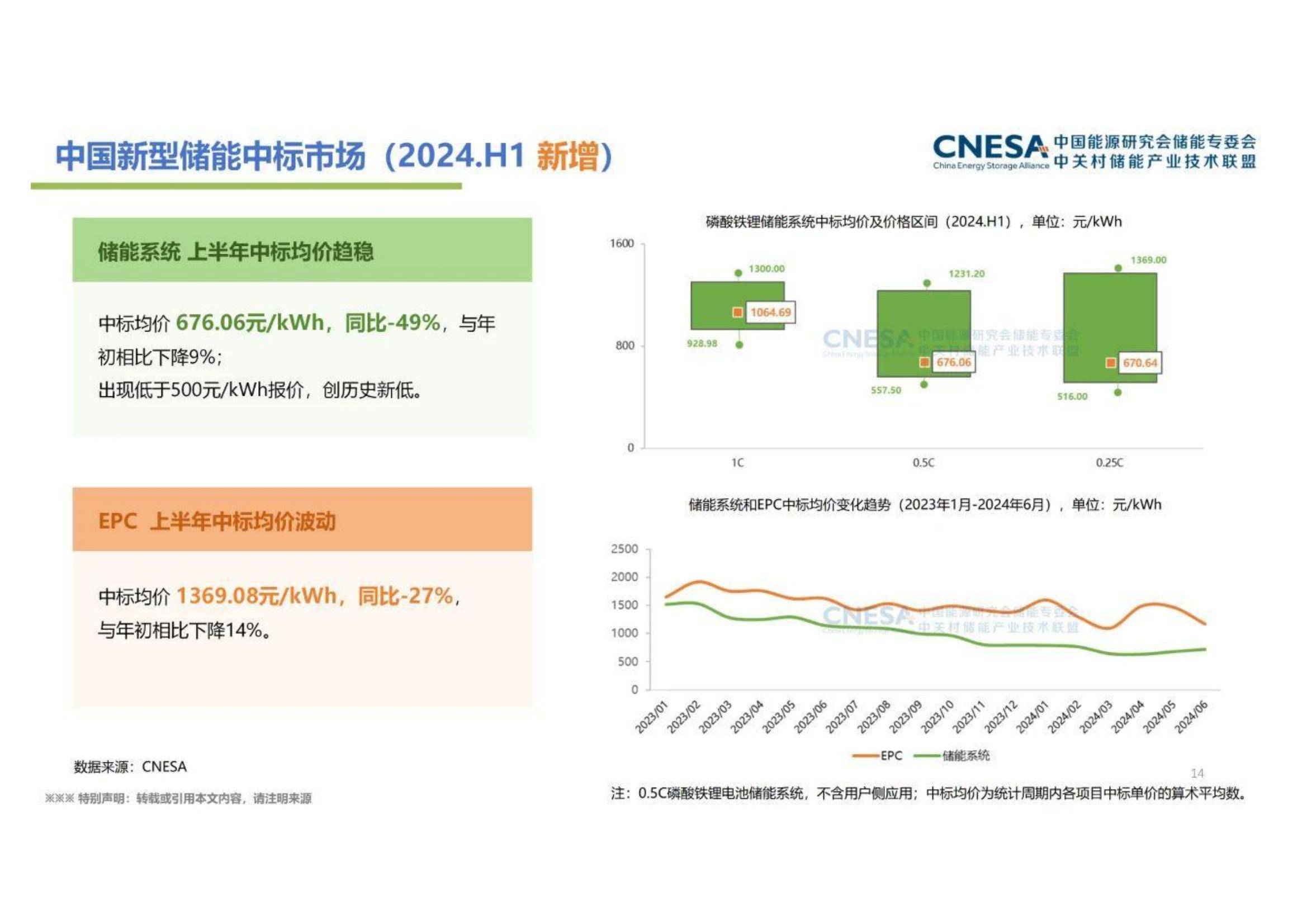

市场趋势方面,中国新型储能产业展现出强劲的增长潜力。2024年上半年,储能项目招标规模持续增长,电池系统、储能系统和EPC招标量同比分别增长86%、29%和124%。

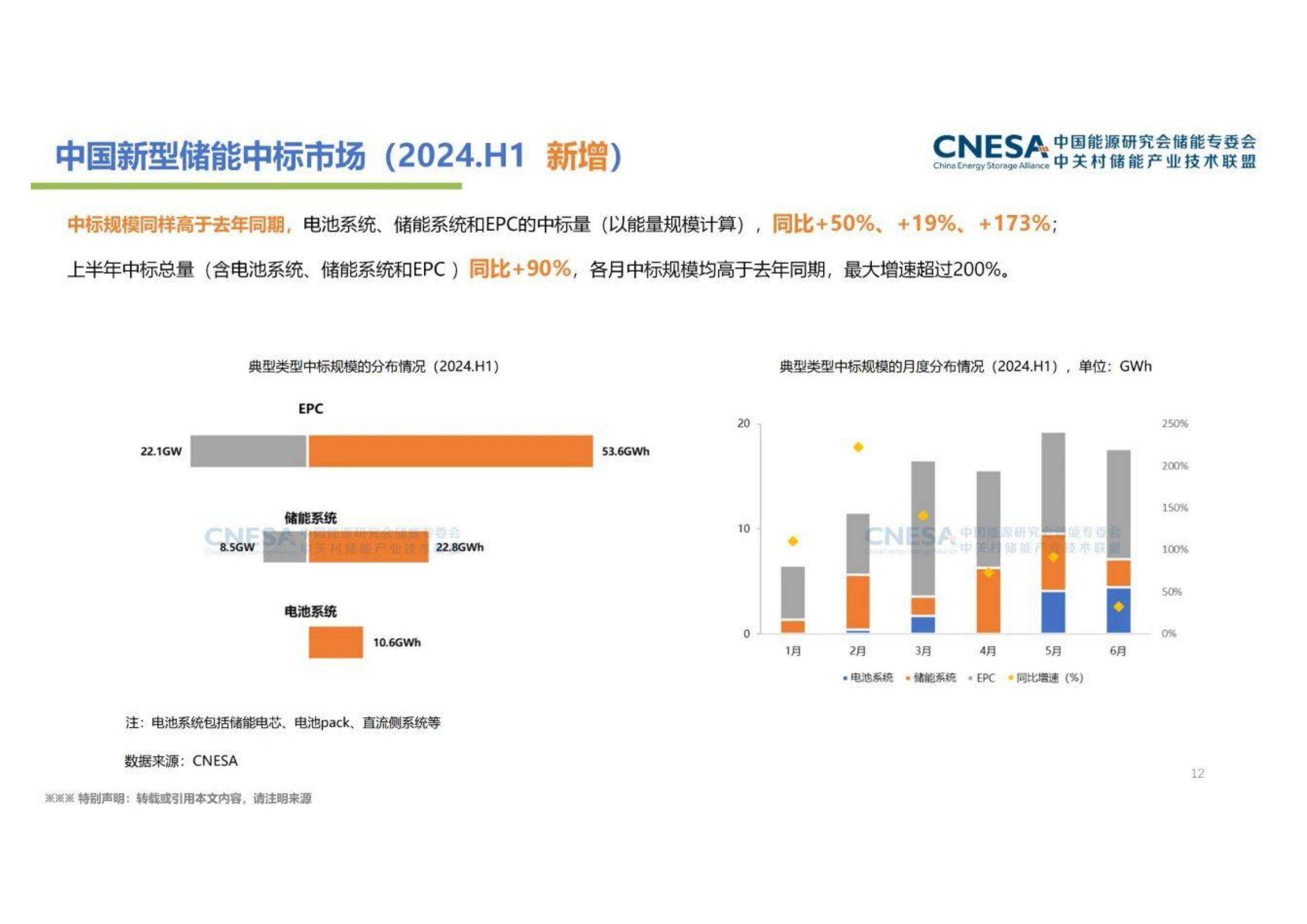

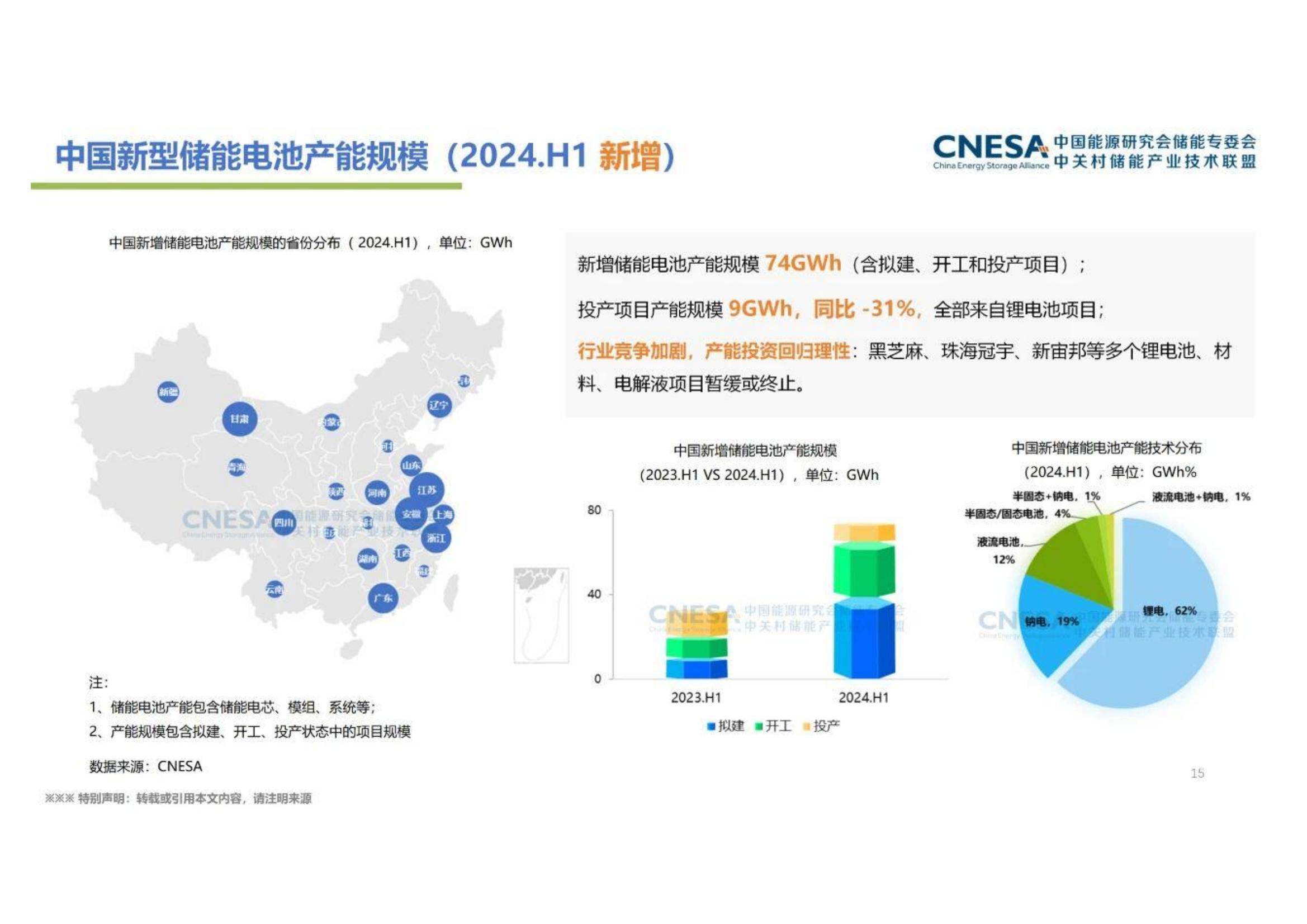

中标规模也高于去年同期,上半年中标总量同比增长90%。在储能电池产能方面,新增产能规模达到74GWh,尽管投产项目产能同比有所下降,但行业整体投资仍保持活跃。

同时,储能指数上半年上涨8.67%,显示出市场对储能产业的高度关注和信心。展望未来,预计到2030年,中国新型储能累计装机规模将达到221.18GW至313.86GW,年复合增长率在30.4%至37.1%之间,储能产业有望成为推动能源转型和经济高质量发展的关键力量。