《2025年电信运营商无人机应用市场发展分析报告》由北京电信技术发展产业协会(TD产业联盟)与中国信息通信研究院无线电研究中心联合发布,深入分析了我国无人机应用的政策环境、产业发展现状以及电信运营商的布局与市场表现。

报告指出,我国无人机应用的政策环境持续优化,顶层设计不断完善,空域管理改革稳步推进,多地出台产业政策支持无人机发展。

例如,2024年国务院和中央军委联合印发相关条例,进一步规范无人机飞行管理,为产业发展提供法规依据。同时,低空智联网作为重要基础设施,正加速布局,多地政府推动相关建设,为无人机应用奠定基础。

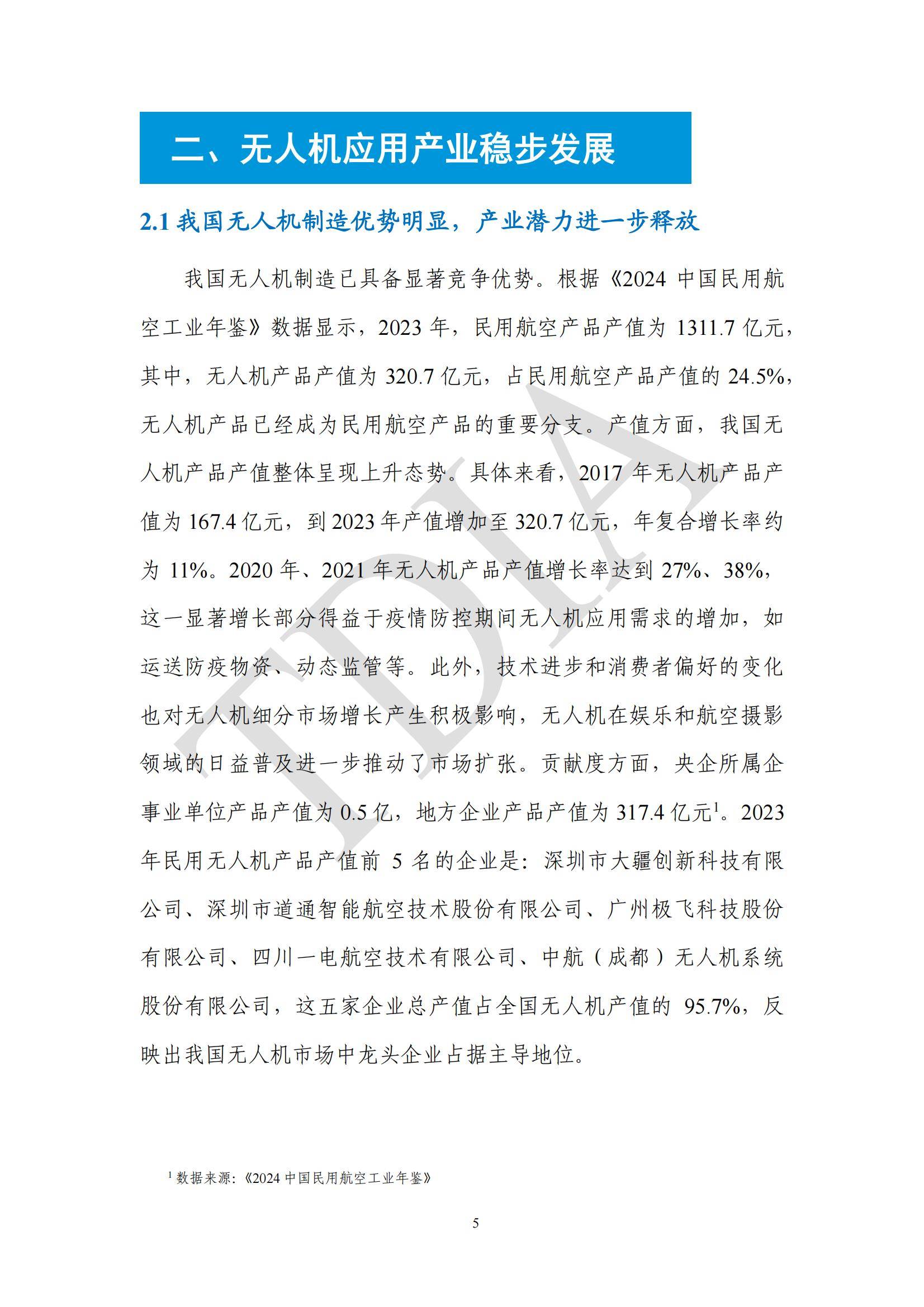

在产业发展方面,我国无人机制造优势明显,产业潜力不断释放。2023年,无人机产品产值达到320.7亿元,占民用航空产品产值的24.5%,且呈现上升趋势。应用场景不断拓展,涵盖应急管理、农林植保、物流运输等多个领域,运营企业数量和飞行时间均呈现高速增长。

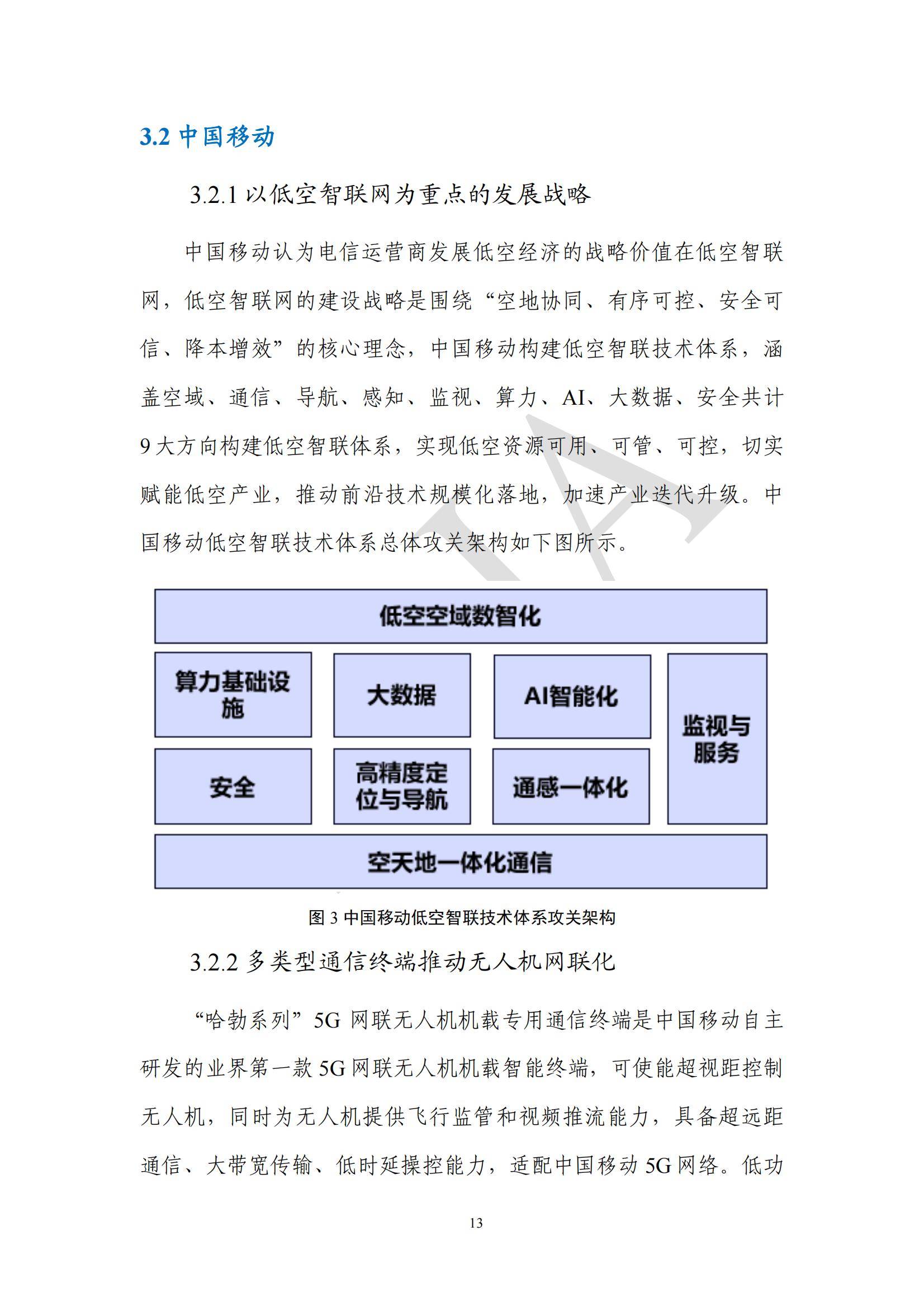

电信运营商凭借网络和技术优势,积极布局无人机应用市场,推出多款机载终端和监管服务平台。例如,中国电信提出“一网两平台”战略,中国移动聚焦低空智联网建设,中国联通构建“端网业管”四位一体能力体系,推动无人机应用落地。

2022年至2024年,电信运营商承接的无人机应用项目数量和中标金额逐年递增,2024年中标总额达到16.3亿元,同比增长149.3%,显示出强劲的市场潜力。东部沿海地区项目数量领先,政府机构尤其是公安和应急部门成为主要采购力量。

未来应持续优化政策法规环境,加快信息基础设施建设,推动跨行业合作与标准制定,并制定网络安全与数据保护策略,以促进无人机应用高质量发展。