2024年1-10月,我国工商业储能项目的新增并网项目达到近950个,装机规模达到2.37GW/5.31GWh。2024年以来,工商业储能市场增量正在从江苏、浙江、广东等传统峰谷价差较大的沿海地区扩展至重庆、河南、安徽、四川、湖南等更多中部地区。

一、工商业储能市场规模

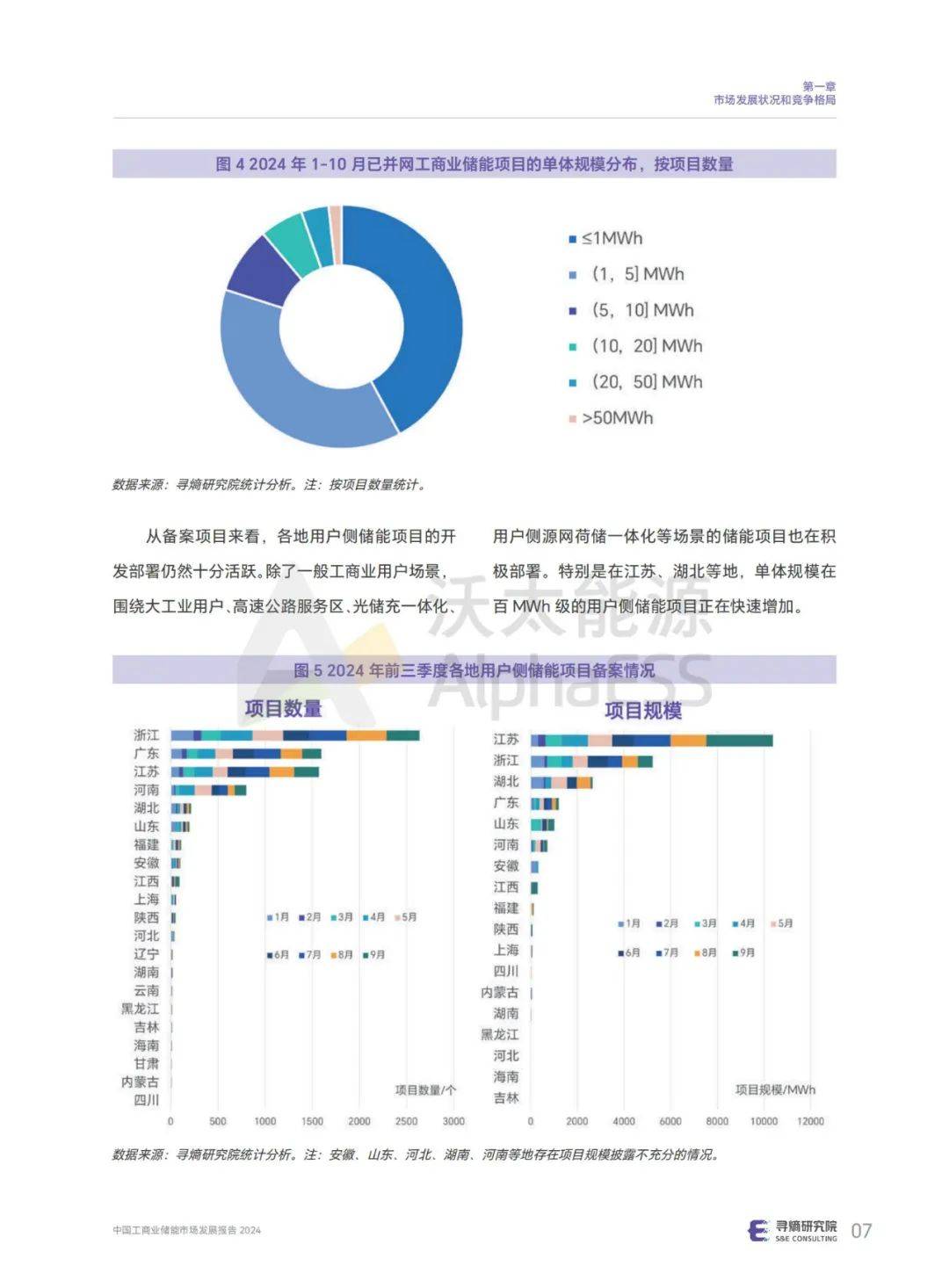

从2024年已并网的工商业储能项目来看,单体规模小于5MWh的小型工商业项目在数量上占据主导地位。尽管项目数量相对较少,但是单体规模超过50MWh的大型项目却是工商业储能图32024年1-10月各地用户侧储能项目新增并网规模数据来源:寻熵研究院统计分析。

新增装机规模增长的重要推动力,钢铁、化工等大工业用户和大型产业园区是大型用户侧项目的主要应用场景。2024年1-10月并网的单体规模超50MWh的项目的总规模已经超过1.6GWh。

从备案项目来看,各地用户侧储能项目的开发部署仍然十分活跃。除了一般工商业用户场景,围绕大工业用户、高速公路服务区、光储充一体化、用户侧源网荷储一体化等场景的储能项目也在积极部署。特别是在江苏、湖北等地,单体规模在百MWh级的用户侧储能项目正在快速增加。

二、应用场景

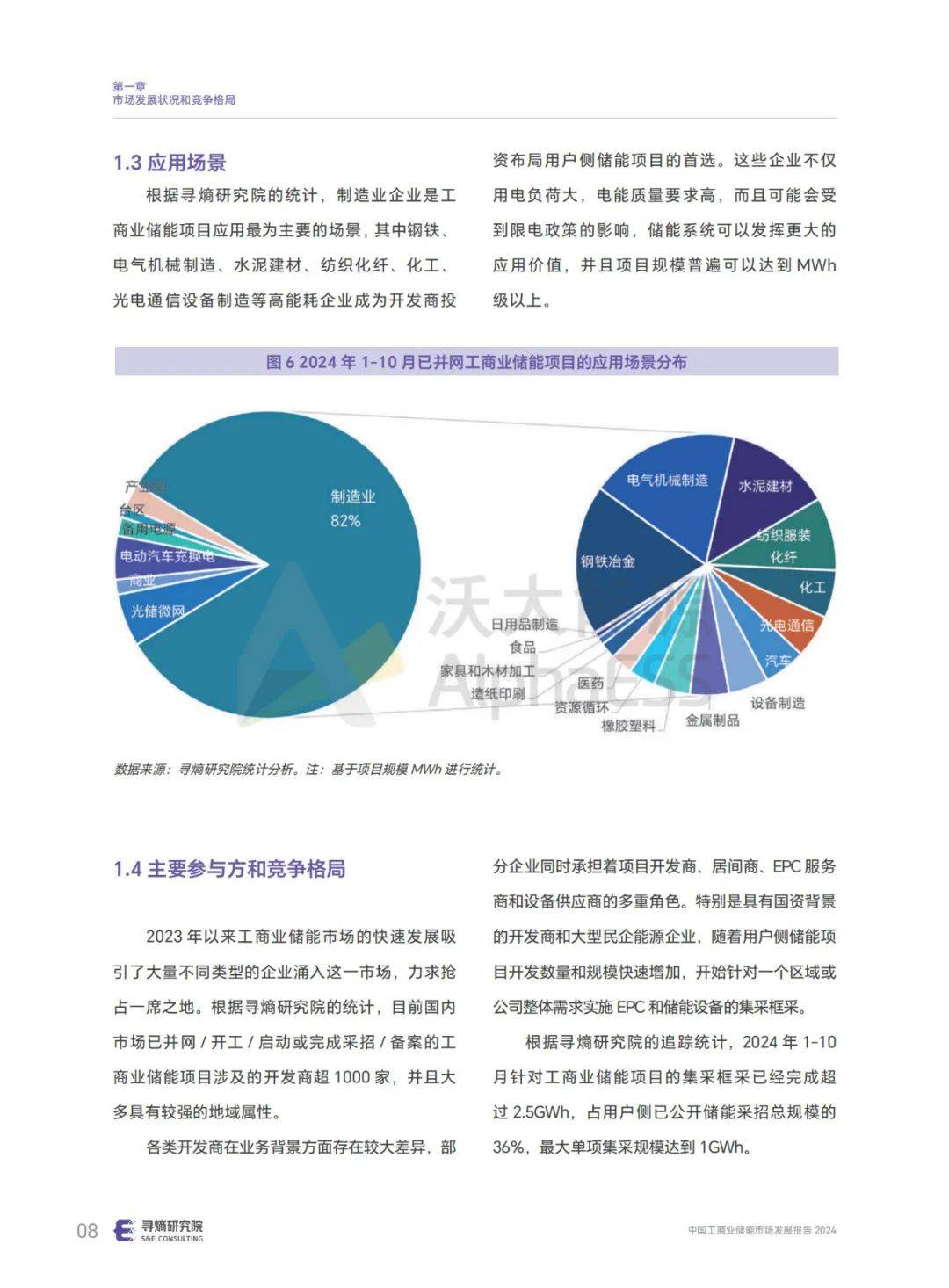

根据寻熵研究院的统计,制造业企业是工商业储能项目应用最为主要的场景,其中钢铁、电气机械制造、水泥建材、纺织化纤、化工、光电通信设备制造等高能耗企业成为开发商投资布局用户侧储能项目的首选。

这些企业不仅用电负荷大,电能质量要求高,而且可能会受到限电政策的影响,储能系统可以发挥更大的应用价值,并且项目规模普遍可以达到MWh级以上。

三、主要参与方和竞争格局

2023年以来工商业储能市场的快速发展吸引了大量不同类型的企业涌入这一市场,力求抢占一席之地。根据寻熵研究院的统计,目前国内市场已并网/开工/启动或完成采招/备案的工商业储能项目涉及的开发商超1000家,并且大多具有较强的地域属性。

各类开发商在业务背景方面存在较大差异,部分企业同时承担着项目开发商、居间商、EPC服务商和设备供应商的多重角色。特别是具有国资背景的开发商和大型民企能源企业,随着用户侧储能项目开发数量和规模快速增加,开始针对一个区域或公司整体需求实施EPC和储能设备的集采框采。

根据寻熵研究院的追踪统计,2024年1-10月针对工商业储能项目的集采框采已经完成超过2.5GWh,占用户侧已公开储能采招总规模的36%,最大单项集采规模达到1GWh。